CLICCA QUI PER SCARICARE LA CIRCOLARE FISCALE IN FORMATO PDF

NOTIZIE IN SINTESI

- Cessione dei crediti

- Bonus straordinario per le aziende energivore e gasivore

- Rapporti di lavoro autonomo occasionale

NEWS E INFORMATIVE

- Convertito il Decreto Energia

- Pubblicato il provvedimento per l’autodichiarazione degli Aiuti di Stato percepiti legati all’epidemia Covid-19

- Possibile emissione della nota di variazione iva in assenza di insinuazione al passivo della procedura concorsuale

APPROFONDIMENTI

- Acconto IMU 2022

- Veicoli in uso ai dipendenti e agli amministratori

SCADENZIARIO

- Principali scadenze dal 16 maggio 2022 al 15 giugno 2022

NOTIZIE IN SINTESI

| CESSIONE DEI CREDITI |

| È disponibile sul sito dell’Agenzia delle entrate la nuova piattaforma per la cessione dei crediti tributari. Con riferimento a tale piattaforma l’Agenzia delle entrate ha rilasciato la nuova guida specificando cosa accade nella sezione “cessione crediti” con l’inserimento del codice fiscale e di fatto, distinguendo i crediti in base alle regole di cedibilità. (Agenzia delle entrate – divisione servizi – aprile 2022) |

| BONUS STRAORDINARI PER LE AZIENDE ENERGIVORE E GASIVORE |

| Come noto i Decreti Energia n. 17 e 21 del 2022 hanno previsto dei bonus straordinari per le aziende energivore e gasivore ossia quelle a forte consumo di energia elettrica e gas naturale nonché per le imprese diverse. Ora con risoluzione n. 18 del 14 aprile 2022, l’Agenzia delle entrate, ha reso disponibili, per consentire l’utilizzo in compensazione dei crediti d’imposta in parola entro il 31 dicembre 2022, i seguenti codici tributo: “6961” denominato “credito d’imposta a favore delle imprese energivore (secondo trimestre 2022) – art. 4 del decreto-legge 1° marzo 2022, n. 17”;“6962” denominato “credito d’imposta a favore delle imprese a forte consumo gas naturale (secondo trimestre 2022) – art. 5 del decreto-legge 1° marzo 2022, n. 17”;“6963” denominato “credito d’imposta a favore delle imprese non energivore (secondo trimestre 2022) – art. 3 del decreto-legge 21 marzo 2022, n. 21”;“6964” denominato “credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale (secondo trimestre 2022) – art. 4 del decreto-legge 21 marzo 2022, n. 21”. Gli stessi vanno inseriti nella sezione “Erario”, della colonna “importi a credito compensati” dell’F24, oppure, in caso di riversamento dell’agevolazione, nella colonna “importi a debito versati”. L’anno di riferimento è quello in cui la spesa è stata sostenuta. (Agenzia delle entrate, risoluzione n. 18 del 14 aprile 2022) |

| RAPPORTI DI LAVORO AUTONOMO OCCASIONALE |

| Con nota prot. 573 del 28 marzo 2022 l’Ispettorato Nazionale del Lavoro ha comunicato l’attivazione sul portale Servizi Lavoro del Ministero del lavoro e delle politiche sociali, della nuova applicazione da utilizzare per la comunicazione dei rapporti di lavoro autonomo occasionale di cui all’articolo 14, D.Lgs. 81/2008. Con successiva nota prot. n. 881 del 22 aprile 2022 è stata inoltre comunicata la data del 30 aprile scorso (2 maggio) quale termine ultimo per adempiere all’obbligo in questione a mezzo e-mail, utilizzando gli indirizzi di posta elettronica indicati nella nota prot. n. 29 dell’11 gennaio 2022 (termine periodo transitorio). (INL, nota prot. n. 881 del 22 aprile 2022) |

| per informazioni Ufficio Fiscale Apindustria Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

NEWS E INFORMATIVE

CONVERTITO IL DECRETO ENERGIA

La L. 34/2022, di conversione con modifiche del D.L. 17/2022, c.d. Decreto Energia, è stata pubblicata sulla Gazzetta Ufficiale n. 98 del 28 aprile 2022. Di seguito si offre un quadro di sintesi dei principali interventi di interesse, rimandando a eventuali approfondimenti alcuni aspetti rilevanti.

| Articolo | Contenuto |

| Articolo 2, comma 1 | Riduzione dell’Iva e degli oneri generali nel settore del gas Le somministrazioni di gas metano usato per combustione per usi civili e industriali di cui all’articolo 26, comma 1, D.Lgs. 504/1995, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2022, sono assoggettate all’aliquota Iva del 5%. Se le somministrazioni sono contabilizzate sulla base di consumi stimati, l’aliquota Iva del 5% si applica anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di aprile, maggio e giugno 2022. |

| Articolo 4 | Credito d’imposta a favore delle imprese energivore Alle imprese a forte consumo di energia elettrica di cui al D.M. 21 dicembre 2017, i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre 2022 e al netto delle imposte e degli eventuali sussidi, hanno subìto un incremento del costo per KWh superiore al 30% relativo al medesimo periodo dell’anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa, è riconosciuto un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta, pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022. Il credito di imposta è riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta dalle imprese e dalle stesse autoconsumata nel secondo trimestre 2022. In tal caso l’incremento del costo per kWh di energia elettrica prodotta e autoconsumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati e utilizzati dall’impresa per la produzione della medesima energia elettrica e il credito di imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell’energia elettrica. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17, D.Lgs. 241/1997. Non si applicano i limiti di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34, L. 388/2000. Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile Irap e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir. Il credito d’imposta è cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile Irap, non porti al superamento del costo sostenuto. Il comma 5-bis, introdotto in sede di conversione in legge, prevede che, con l’obiettivo di mitigare gli aumenti dei costi delle fonti energetiche per le imprese energivore e, in particolare, per le imprese del settore del cemento, nel rispetto dei limiti tecnici impiantistici previsti dalle disposizioni in materia di prevenzione degli incendi e dalle disposizioni in materia di elaborazione dei piani di emergenza di cui all’articolo 26-bis, D.L. 113/2018, in deroga ai vigenti atti autorizzativi, in caso di impianti di produzione di cemento autorizzati allo svolgimento delle operazioni R1 con limiti quantitativi orari, giornalieri o riferiti ad altro periodo inferiore all’anno, si considera vincolante soltanto il quantitativo massimo annuo di utilizzo limitatamente ai quantitativi effettivamente avviati al recupero energetico. La deroga si applica previa comunicazione all’Autorità competente che ha rilasciato l’autorizzazione e all’Agenzia regionale per la protezione ambientale territorialmente competente. La deroga trova applicazione dal 29 aprile e fino al 31 dicembre 2022. |

| Articolo 5 | Credito d’imposta, a favore delle imprese a forte consumo di gas naturale Alle imprese a forte consumo di gas naturale, da intendersi come quelle che operano in uno dei settori di cui all’allegato 1 al D.M. 541/2021 e hanno consumato, nel primo trimestre solare dell’anno 2022, un quantitativo di gas naturale per usi energetici non inferiore al 25% del volume di gas naturale indicato all’articolo 3, comma 1, D.M. 541/2021, al netto dei consumi di gas naturale impiegato in usi termoelettrici, è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, pari al 15% della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal GME, abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17, D.Lgs. 241/1997. Non si applicano i limiti di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34, L. 388/2000. Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile Irap e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir. Il credito d’imposta è cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile Irap, non porti al superamento del costo sostenuto. |

| Articolo 6, commi 3 e 4 | Credito di imposta per l’acquisto dell’AdBlue in favore del settore dell’autotrasporto Alle imprese aventi sede legale o stabile organizzazione in Italia, ed esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto di ultima generazione Euro VI/D a bassissime emissioni inquinanti, è riconosciuto, per l’anno 2022, nel limite massimo di spesa di 29,6 milioni di euro, un credito d’imposta nella misura del 15% del costo di acquisto al netto dell’Iva del componente AdBlue necessario per la trazione dei predetti mezzi, comprovato mediante le relative fatture d’acquisto. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17, D.Lgs. 241/1997, senza l’applicazione dei limiti di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34, L. 388/2000. Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile Irap e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir. Il credito d’imposta è cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile Irap, non porti al superamento del costo sostenuto. |

| Articolo 6, commi 5 e 6 | Credito di imposta per l’acquisto del metano liquefatto da trazione in favore del settore dell’autotrasporto Alle imprese aventi sede legale o stabile organizzazione in Italia, ed esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto ad elevata sostenibilità ad alimentazione alternativa a metano liquefatto, è riconosciuto, per l’anno 2022, nel limite massimo di spesa di 25 milioni di euro, un contributo, sotto forma di credito d’imposta nella misura pari al 20% delle spese sostenute, al netto dell’Iva, per l’acquisto di gas naturale liquefatto utilizzato per la trazione dei predetti mezzi, comprovato mediante le relative fatture d’acquisto. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17, D.Lgs. 241/1997, senza l’applicazione dei limiti di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34, L. 388/2000. Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile Irap e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir. Il credito d’imposta è cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile Irap, non porti al superamento del costo sostenuto e all’effettuazione dei controlli. |

| Articolo 8 | Sostegno alle esigenze di liquidità delle imprese conseguenti agli aumenti dei prezzi dell’energia Viene introdotto il nuovo comma 14-septies all’articolo 1, D.L. 23/2020, stabilendo che fino al 30 giugno 2022 le garanzie Sace sono concesse, alle medesime condizioni ivi previste, a sostegno di comprovate esigenze di liquidità delle imprese conseguenti ai maggiori costi derivanti dagli aumenti dei prezzi dell’energia. Viene modificato l’articolo 13, comma 1, lettera a), D.L. 23/2020 stabilendo che fino al 30 giugno 2022, la commissione relativa alle garanzie non è dovuta per le garanzie rilasciate su finanziamenti concessi a sostegno di comprovate esigenze di liquidità delle imprese conseguenti ai maggiori costi derivanti dagli aumenti dei prezzi dell’energia. |

| Articolo 10-bis | Installazione di impianti a fonti rinnovabili in aree a destinazione industriale In deroga agli strumenti urbanistici comunali e agli indici di copertura esistenti, nelle aree a destinazione industriale è consentita l’installazione di impianti solari fotovoltaici e termici che coprano una superficie non superiore al 60% dell’area industriale di pertinenza. Gli impianti possono essere installati su strutture di sostegno appositamente realizzate. |

| Articolo 22 | Riconversione, ricerca e sviluppo del settore automotive È istituito un Fondo nello stato di previsione del Mise, con una dotazione di 700 milioni di euro per l’anno 2022 e 1.000 milioni di euro per ciascuno degli anni dal 2023 al 2030, al fine di favorire la transizione verde, la ricerca, gli investimenti nella filiera del settore automotive finalizzati all’insediamento, alla riconversione e riqualificazione verso forme produttive innovative e sostenibili, in linea con gli obiettivi europei di riduzione delle emissioni nocive per l’ambiente e di sviluppo digitale, nonché per il riconoscimento di incentivi all’acquisto di veicoli non inquinanti e per favorire il recupero e il riciclaggio dei materiali. Con uno o più D.P.C.M., da adottare entro 30 giorni decorrenti dal 2 marzo 2022, saranno definiti gli interventi ammissibili al finanziamento del Fondo nel rispetto della normativa europea sugli aiuti di Stato, i criteri e le modalità di attuazione. |

| Articolo 23 | Ricerca e sviluppo di tecnologie innovative È istituito un Fondo nello stato di previsione del Mise, con una dotazione di 150 milioni di euro per l’anno 2022 e 500 milioni di euro per ciascuno degli anni dal 2023 al 2030, al fine di promuovere la ricerca, lo sviluppo della tecnologia dei microprocessori e l’investimento in nuove applicazioni industriali di tecnologie innovative, anche tramite la riconversione di siti industriali esistenti e l’insediamento di nuovi stabilimenti nel territorio nazionale. Con uno o più D.P.C.M., da adottare entro 30 giorni decorrenti dal 2 marzo 2022, sono definiti gli ambiti di applicazione e di intervento, i criteri e le modalità di riparto delle risorse. |

| Articolo 29 | Riapertura dei termini per la rideterminazione dei valori di acquisto dei terreni e delle partecipazioni Intervenendo sull’articolo 2, comma 2, D.L. 282/2002, viene riproposta la possibilità di procedere alla rideterminazione del valore di acquisto dei terreni e delle partecipazioni detenute al 1° gennaio 2022. Rispetto al passato è modificato il termine di versamento dell’imposta sostitutiva o della prima rata della stessa che viene individuato nel 15 novembre 2022; inoltre, l’aliquota è innalzata al 14%. |

| Articolo 29-bis | Cessione crediti Modificando l’articolo 121, D.L. 34/2020, viene consentita alle banche, in relazione ai crediti per i quali è esaurito il numero delle possibili cessioni ammesse (una a favore di chiunque e due soltanto a favore di banche e intermediari finanziari), un’ulteriore cessione esclusivamente a favore dei soggetti con i quali abbiano stipulato un contratto di conto corrente, senza facoltà di ulteriore cessione. |

| Articolo 29-ter | Proroga del termine di comunicazione dell’opzione di cessione del credito o sconto in fattura per i soggetti passivi dell’imposta sul reddito delle società e per i titolari di partita Iva Inserendo il nuovo comma 2-bis, all’articolo 10-quater, D.L. 4/2022, è previsto, al fine di consentire l’esercizio delle opzioni di sconto sul corrispettivo o di cessione del credito di cui all’articolo 121, D.L. 34/2020, per l’anno 2022, i soggetti passivi Ires e i titolari di partita Iva, che sono tenuti a presentare la dichiarazione dei redditi entro il 30 novembre 2022, possono trasmettere all’Agenzia delle entrate la comunicazione per l’esercizio delle opzioni entro il 15 ottobre 2022. |

PUBBLICATO IL PROVVEDIMENTO PER L’AUTODICHIARAZIONE DEGLI AIUTI DI STATO PERCEPITI LEGATI ALL’EPIDEMIA COVID-19

Con il provvedimento n. 143438 del 27 aprile 2022 l’Agenzia delle entrate ha approvato il modello e le istruzioni dell’autodichiarazione da rilasciare ai sensi dell’articolo 47, D.P.R. 445/2000, nella quale attestare che l’importo complessivo degli aiuti di stato fruiti non supera i massimali di cui alla sezione 3.1 ovvero alla sezione 3.12 della Comunicazione della Commissione Europea del 19 marzo 2020 C (2020) 1863 final.

Il provvedimento fa seguito all’obbligo introdotto dall’articolo 3 del decreto del Mef datato 11 dicembre 2021.

Gli operatori economici devono presentare entro prossimo 30 giugno 2022 l’autodichiarazione in modalità telematica all’Agenzia delle entrate, direttamente oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, comma 3, D.P.R.322/1998.

Il modello approvato e le istruzioni per la compilazione

La dichiarazione deve essere presentata dagli operatori economici che hanno beneficiato delle misure di aiuto riconducibili alle seguenti disposizioni normative:

- articoli 24, 25, 28, 120, 129-bis e 177, D.L. 34/2020;

- articolo 78, commi 1 e 3, D.L. 104/2020;

- articoli 1, 1-bis, 1-ter, 8, 8-bis e 9-bis, D.L. 137/2020;

- articolo 2, D.L. 172/2020;

- articolo 1, commi 599 e 602, L. 178/2020;

- articoli 1, commi da 1 a 9, 1-ter, 5, 6, commi 5-6 e 6-sexies, D.L.41/2021;

- articoli 1 e 4, D.L. 73/2021.

Casi di esonero

| In ogni caso, le istruzioni specificano chiaramente in quale casistica debba essere presentata l’autodichiarazione: qualora il beneficiario abbia presentato una dichiarazione sostitutiva per l’accesso agli aiuti di cui sopra e non abbia successivamente fruito di ulteriori aiuti, l’autodichiarazione non è obbligatoria. |

I contribuenti che si avvalgono della definizione agevolata di cui all’articolo 5, comma da 1 a 9, D.L. 41/2021 possono presentare l’autodichiarazione entro il più ampio termine di 60 giorni dal pagamento delle somme dovute o della prima rata, se il termine è successivo al 30 giugno 2022 (in questo caso dovranno essere presentate due autodichiarazioni).

Con il modello di autodichiarazione, è possibile anche restituire gli aiuti di stato percepiti in misura superiore ai massimali previsti.

Il provvedimento, il modello, le istruzioni e le specifiche tecniche sono disponibili al link

https://www.agenziaentrate.gov.it/portale/provvedimenti-del-27-aprile-2022.

POSSIBILE EMISSIONE DELLA NOTA DI VARIAZIONE IVA IN ASSENZA DI INSINUAZIONE AL PASSIVO DELLA PROCEDURA CONCORSUALE

L’articolo 26, comma 2, D.P.R. 633/1972 disciplinava fino al 26 maggio 2021 la facoltà – in caso di mancato pagamento della fattura a causa di procedure concorsuali rimaste infruttuose – di emettere una nota di variazione dell’imponibile e dell’imposta allorquando si verificano le seguenti condizioni:

- il creditore si è utilmente attivato al fine di recuperare il proprio credito, prendendo parte alla procedura concorsuale;

- la pretesa creditoria è rimasta insoddisfatta per insussistenza di somme disponibili, una volta ultimata la ripartizione dell’attivo ovvero quando si ha una ragionevole certezza dell’incapienza del patrimonio del debitore.

Con la circolare n. 77/2000 l’Agenzia delle entrate aveva chiarito che la seconda circostanza viene giuridicamente ad esistenza una volta ultimata la ripartizione dell’attivo della procedura concorsuale.

| Recentemente, l’Agenzia delle entrate con la risposta a interpello n. 181/E/2022, alla luce dell’insegnamento di cui alla sentenza della Corte di Giustizia UE dell’11 giugno 2020, ha chiarito che il secondo presupposto può dirsi realizzato – anche in assenza della preventiva insinuazione al passivo della procedura concorsuale – laddove il creditore dimostri che la sua “inerzia” consegue alla preventiva valutazione di antieconomicità della partecipazione al concorso, dovuta alla prevedibile incapienza del patrimonio del debitore. |

Pertanto, per le procedure concorsuali aperte in data antecedente il 26 maggio 2021, il diritto alla variazione in diminuzione sorge anche nell’ipotesi di omessa insinuazione al passivo della pretesa creditoria, solo laddove il contribuente possa dimostrare l’infruttuosità della procedura fallimentare per mancanza di attivo da liquidare.

Resta inteso che il diritto alla variazione è esercitabile solo alla chiusura della procedura (non ostando il fatto che sia intervenuta nel frattempo la prescrizione del credito). Diversamente, il diritto alla variazione in diminuzione non può sorgere nella diversa ipotesi di prescrizione del credito antecedente l’apertura della procedura fallimentare, evento che ne preclude l’ammissione stessa al passivo.

Si ricorda che, invece, per le procedure concorsuali avviate dal 26 maggio 2021, l’emissione della nota di variazione in diminuzione può avvenire a partire dalla data di apertura della procedura concorsuale, non essendo tale possibilità preclusa al creditore che non ha effettuato l’insinuazione al passivo del credito corrispondente (come chiarito dalla circolare n.20/E/2021 dell’Agenzia delle entrate).

| per informazioni Ufficio Fiscale Apindustria Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

APPROFONDIMENTI

ACCONTO IMU 2022

In questo contributo si provvederà a ricordare le principali regole applicative Imu, partendo dalle scadenze e regole di versamento, per poi ricordare (sinteticamente) quali siano gli immobili interessati dal prelievo, le basi imponibili e le eventuali riduzioni.

L’imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso. A tal fine:

- il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero;

- il giorno di trasferimento del possesso si computa in capo all’acquirente;

- l’imposta del mese del trasferimento resta interamente a carico dell’acquirente nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

Versamenti

L’Imu viene versata integralmente a favore del Comune, mentre nei confronti dell’Erario sarà riservata una quota di imposta afferente i fabbricati di categoria catastale D, applicando l’aliquota d’imposta dello 0,86% (all’Erario va lo 0,76%, mentre e lo 0,10% al Comune, che comunque può incrementare l’aliquota fino a raggiungere l’1,06% complessivo).

L’acconto risulta dovuto sulla base di aliquote e detrazioni deliberate per l’anno precedente, mentre il conguaglio a saldo sarà determinato sulla base delle aliquote deliberate per l’anno corrente, se pubblicate entro il termine del 28 ottobre (in caso contrario anche il saldo sarà calcolato sulla base delle aliquote dell’anno precedente).

| Scadenza | Parametri di calcolo | |

| Acconto 2022 | 16 giugno 2022 | Aliquote anno precedente |

| Saldo 2022 | 16 dicembre 2022 | Aliquote anno in corso (se pubblicate entro il 28 ottobre) |

È consentito il versamento in unica soluzione entro il 16 giugno; in tal caso si terrà già da subito conto delle aliquote deliberate per l’anno in corso.

Modalità di versamento

Il versamento può essere effettuato tramite apposito bollettino, ovvero tramite il modello F24, con utilizzo degli specifici codici tributo. Si riportano i codici tributo dell’Imu.

| Codice tributo Imu | Immobile | Destinatario versamento |

| 3912 | Abitazione principale e pertinenze | Comune |

| 3914 | Terreni | Comune |

| 3916 | Aree fabbricabili | Comune |

| 3918 | Altri fabbricati | Comune |

| 3925 | Fabbricati D | Stato |

| 3930 | Fabbricati D (incremento) | Comune |

L’utilizzo del modello F24 consente la compensazione del tributo dovuto con altri crediti vantati dal contribuente.

Le aliquote applicabili

L’aliquota di base prevista per l’Imu è stata fissata allo 0,86%: i Comuni possono agire su tale aliquota modificandola in aumento sino al 1,06%, oppure ridurla sino all’azzeramento (ad eccezione dei fabbricati di categoria D, per i quali l’aliquota minima è pari alla quota erariale, ossia lo 0,76%).

Inoltre, vi è la possibilità di incrementare l’aliquota massima di un ulteriore 0,08% (portando quindi l’aliquota al 1,14%) solo per i Comuni che in passato avevano deliberato analogo incremento ai fini Tasi.

I soggetti passivi

Sono soggetti passivi Imu i possessori di qualunque immobile, e in particolare:

- il proprietario di immobili (solo se in piena proprietà, ossia per la quota non gravata da usufrutto);

- l’usufruttuario (nel qual caso il titolare della nuda proprietà non deve versare);

- il titolare del diritto d’uso;

- il titolare del diritto di abitazione: nel caso di decesso di uno dei due coniugi, con riferimento alla casa coniugale, pagherà il coniuge superstite. Con riferimento agli altri immobili di proprietà del defunto pagherà l’imposta ciascuno degli eredi in ragione delle proprie quote di spettanza;

- il titolare del diritto di enfiteusi;

- il titolare del diritto di superficie;

- il concessionario di aree demaniali;

- nel caso di immobile utilizzato in forza di contratto di leasing il soggetto passivo è l’utilizzatore sin dalla data di stipula del contratto (anche per l’immobile in corso di costruzione);

- il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (quindi il coniuge non assegnatario, da quando perde il diritto a utilizzare l’immobile, non deve versare).

Gli utilizzatori degli immobili (locatari, comodatari, etc.) non hanno alcun obbligo di versamento Imu in relazione a tali immobili.

Gli immobili interessati

L’Imu è dovuta in relazione agli immobili posseduti sul territorio di ciascun Comune, con esclusione dell’abitazione principale (se l’immobile è diverso da A/1, A/8 e A/9) e delle relative pertinenze.

Per abitazione principale si intende l’unico fabbricato nel quale il contribuente ed il suo nucleo familiare hanno stabilito la dimora e la residenza; dal 2022, nel caso di coniugi con dimora/residenza divergenti, comunque spetta l’esenzione per uno degli immobili abitati dalla famiglia.

| Imu | |||

| Fabbricati | Æ | Sì | |

| Abitazione principale, pertinenze e fabbricati assimilati | Æ | No (solo A/1, A/8, A/9) | |

| Fabbricati rurali | Æ | Si | |

| Aree fabbricabili | Æ | Sì | |

| Terreni agricoli | Æ | Sì |

- Fabbricati

Ad esclusione dei fabbricati di categoria catastale D privi di rendita (per i quali si utilizzano i valori contabili rivalutati), per tutti gli altri fabbricati si farà riferimento alle rendite risultanti in catasto, vigenti al 1° gennaio dell’anno di imposizione, rivalutate del 5%, alle quali applicare specifici moltiplicatori.

| Categoria catastale | Moltiplicatore |

| A (diverso da A/10) – C/2 – C/6 – C/7 | 160 |

| B | 140 |

| C/3 – C/4 – C/5 | 140 |

| A/10 e D/5 | 80 |

| D (escluso D/5) | 65 |

| C/1 | 55 |

I fabbricati rurali strumentali (stalle, depositi attrezzi, etc.) sono imponibili Imu applicando un’aliquota particolarmente ridotta pari allo 0,1% che il Comune può ridurre sino all’azzeramento.

È prevista inoltre una riduzione del 50% della base imponibile per i fabbricati inagibili e inabitabili, nonché per gli immobili vincolati ai sensi dell’articolo 10, D.Lgs. 42/2004.

I fabbricati posseduti dal costruttore (o ristrutturatore), destinati alla vendita e non locati, a partire dal 2022 sono esenti da imposta.

È possibile beneficiare della riduzione al 50% in relazione agli immobili dati in uso gratuito ai familiari in linea retta entro il primo grado, con contratto registrato; tale agevolazione è comunque soggetta al rispetto di determinati vincoli.

- Terreni agricoli

La base imponibile è costituita dal reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, a cui applicare un moltiplicatore di 135.

I terreni sono esenti da Imu nelle seguenti situazioni:

- quando ubicati nei Comuni montani elencati nella circolare n. 9/1993. Alcuni Comuni sono designati parzialmente montani (PD) e l’esenzione vale per una parte del territorio comunale;

- terreni ubicati nelle cosiddette “isole minori” indicate nell’allegato A della L. 448/2001 (sono sostanzialmente tutte le isole italiane, eccettuate la Sicilia e la Sardegna);

- per i coltivatori diretti e gli imprenditori agricoli professionali, purché iscritti nell’apposita previdenza, l’esenzione spetta per tutti i terreni non edificabili, ovunque ubicati (quindi anche in territori pianeggianti). A tal fine, è necessario che detti terreni siano sia posseduti che condotti da parte di tali soggetti;

- i terreni a immutabile destinazione agrosilvopastorale a proprietà collettiva indivisibile e inusucapibile sono del tutto esenti.

- Aree edificabili

La base imponibile è data dal valore venale in comune commercio. Si ricorda comunque che molti Comuni individuano dei valori di riferimento ai quali il contribuente può adeguarsi per evitare contestazioni future.

Per i coltivatori diretti e gli imprenditori agricoli professionali è confermata la finzione di non edificabilità delle aree: se tali soggetti coltivano il terreno, saranno esentati da Imu come fosse un terreno agricolo, anche se gli strumenti urbanistici lo qualificano suscettibile di utilizzazione edificatoria.

In caso di utilizzazione edificatoria dell’area (costruzione di nuovo edificio), di demolizione di fabbricato, di interventi di recupero, ristrutturazione e risanamento conservativo, l’immobile interessato dovrà considerarsi ai fini fiscali area edificabile e la base imponibile sarà costituita dal valore venale.

VEICOLI IN USO AI DIPENDENTI E AGLI AMMINISTRATORI

La concessione in uso di veicoli aziendali ai collaboratori dell’impresa (intesi in senso ampio, come dipendenti e/o collaboratori) è fenomeno diffuso nella pratica quotidiana e, per conseguenza, deve essere attentamente gestito per le numerose ricadute contabili e fiscali che può determinare.

Al fine di comprendere una distinzione basilare, appare indispensabile chiarire che l’uso del veicolo può essere:

- esclusivamente aziendale. Si verifica qualora l’utilizzo del veicolo sia esclusivamente finalizzato al compimento di missioni aziendali, senza poter essere utilizzato per finalità private (anche minimali) del soggetto. Pertanto, il veicolo dovrà essere lasciato in azienda al termine della giornata lavorativa e non potrà essere utilizzato, ad esempio, per recarsi al domicilio dell’utilizzatore. Mancando qualsiasi utilità privata, non si produce alcun benefit.

- promiscuo (aziendale e privato). Si concede l’uso del mezzo non solo per le finalità aziendali, bensì anche per quelle private. Ne consegue, ad esempio, che l’utilizzatore potrà servirsi del mezzo non solo per il tragitto casa – lavoro, bensì anche per la gita domenicale e per le vacanze estive. Esiste dunque una parziale utilità privata (benefit), determinata in misura convenzionale secondo le tariffe Aci;

- esclusivamente privato. Il veicolo rappresenta esclusivamente un benefit, nel senso che non serve per lo svolgimento dell’attività lavorativa e, per conseguenza, sostituisce in toto una parte della retribuzione. Il valore di tale attribuzione è determinato sulla base del valore normale.

Auto per utilizzo esclusivamente aziendale

Non ci si deve soffermare in modo particolare su tale casistica, in quanto va gestita con le usuali regole tributarie.

In definitiva:

- il costo di acquisto rileva nella misura massima consentita dalla norma, quindi 18.076 euro;

- il costo di acquisto e di impego si deduce nella misura indicata dall’articolo 164, Tuir (normalmente 20%);

- l’Iva risulta detraibile nella misura del 40%.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).

Appare opportuno che, al fine di prevenire contestazioni in merito ad eventuali violazioni al codice della strada, sia tenuto un registro sul quale annotare i dati del soggetto che utilizza il mezzo in un determinato giorno, affinché il medesimo si renda “custode” dello stesso e si assuma la responsabilità di eventuali infrazioni.

Auto per uso promiscuo aziendale e privato

La casistica è quella che consente il maggiore vantaggio fiscale e, per conseguenza, richiede alcune cautele che sarà bene rispettare:

- l’uso aziendale del veicolo dovrà essere compatibile con le mansioni del dipendente;

- l’assegnazione dovrà risultare dal contratto di lavoro, piuttosto che da apposita documentazione che dovrà essere conservata sia in azienda che assieme ai documenti del veicolo, al fine di giustificare che il conducente sia soggetto differente rispetto al proprietario risultante dal libretto di circolazione;

- l’assegnazione dovrà coprire la maggior parte del periodo di imposta. Nel caso di acquisto del veicolo in corso d’anno, la verifica è operata sul periodo di detenzione. Analogo beneficio si ottiene qualora il medesimo veicolo sia concesso in uso promiscuo a diversi dipendenti “a staffetta” nel corso del periodo di imposta, come potrebbe accadere nel caso di licenziamento del soggetto Tizio, sostituito dal soggetto Caio.

L’attuale normativa fiscale permette di considerare il valore del benefit in misura forfettaria, differenziando due regimi che hanno la finalità di indirizzare le aziende verso l’utilizzo di veicoli poco inquinanti. Infatti:

- per gli autoveicoli concessi in uso promiscuo al dipendente con contratti di assegnazione stipulati fino al 30 giugno 2020, il fringe benefit si quantifica in misura pari al 30% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri (a prescindere dalla effettiva percorrenza) calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali dell’Aci, al netto delle somme eventualmente trattenute o corrisposte dal dipendente;

- per i veicoli immatricolati dal 1° luglio 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, la percentuale per la determinazione del fringe benefit è differenziata in connessione con la tipologia del mezzo come oltre precisato;

- per i veicoli immatricolati entro il 30 giugno 2020 ed assegnati in uso promiscuo con contratti dal 1° luglio 2020, il fringe benefit non può essere determinato con modalità esclusivamente forfettarie, bensì dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro (in tal senso, risoluzione n. 46/E/2020).

Dunque, va precisato che:

- per le assegnazioni realizzate sino al 30 giugno 2020 valgono le regole “canoniche” che quantificano il benefit in misura fissa pari al 30% della tariffa;

- per le assegnazioni poste in essere dal 1° luglio 2020, invece, la percentuale varia ma solamente nel caso in cui il veicolo oggetto di assegnazione sia anch’esso immatricolato da tale data;

- la norma “nuova” ha previsto anche una differenziazione delle percentuali tra l’anno 2020 e le annualità successive.

| EMISSIONE DI CO2 DEL VEICOLO | % DI PERCORRENZA PRIVATA | |

| ANNO 2020 | DAL 2021 | |

| Fino a 60 g/Km | 25% | 25% |

| Da 61 a 160 g/Km | 30% | 30% |

| Da 161 a 190 g/Km | 40% | 50% |

| Oltre 190 g/Km | 50% | 60% |

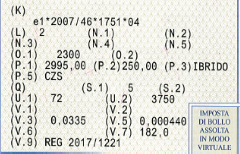

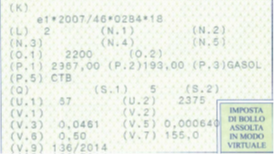

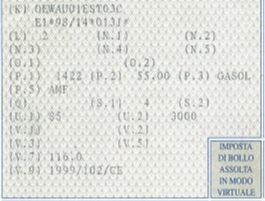

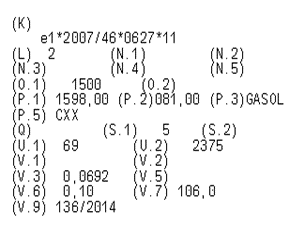

Per individuare la tipologia di veicolo e l’ammontare del benefit “variabile” (oltre al dato della immatricolazione che, negli esempi che seguono non viene considerato per semplicità espositiva) è necessario verificare il libretto di circolazione del mezzo e, in particolare, la voce “V.7” nel riquadro 2, come si vede dagli esempi che seguono (la ricorrenza più tipica è quella che conserva la misura del 30%, mentre le auto di una certa cilindrata e potenza – non elettriche – salgono nella misura):

In merito al “passaggio di regole” e alla data spartiacque del 30 giugno 2020, segnaliamo che per assegnazione di auto non si intende solo il primo atto, ma anche – ad esempio – l’attribuzione di un nuovo veicolo.

| Veicolo con emissioni tra 161 e 190 | Veicolo con emissioni tra 61 e 160 |

|  |

| Veicolo con emissioni tra 61 e 160 | Veicolo con emissioni tra 61 e 160 |

|  |

In particolare, la lettera “V” è dedicata alle emissioni dei gas di scarico, ove “V.3” si riferisce agli ossidi di azoto, “V.5” al particolato, “V.7” al CO2, “V.8” al consumo medio di carburante nei test su ciclo misto o combinato espresso in litri per 100 Km, “V.9” alla classe ambientale di omologazione CE.

Così, nel caso di dipendente che da sempre aveva l’auto aziendale e ne ricevesse una di nuova immatricolazione dal 1° luglio 2020, si dovranno applicare le nuove regole.

Sempre in tema fiscale, nel caso in cui l’assegnazione avvenga in corso d’anno, il valore del benefit va proporzionato al minor periodo di utilizzo.

In tale casistica:

- il costo di acquisto rileva (ai fini degli ammortamenti) nella misura effettiva sostenuta, senza alcun tetto massimo;

- il costo di acquisto e di impiego si deduce nella misura del 70%;

- l’Iva risulta detraibile nella misura del 40%. Nel solo caso in cui, per accordo tra azienda e dipendente, il valore del beneficio non sia considerato come una componente della busta paga, bensì sia direttamente pagato dal dipendente a fronte dell’emissione di regolare fattura da parte del concedente, l’Iva potrà essere integralmente detratta se il riaddebito risulta congruo.

I costi andranno contabilmente imputati secondo la loro natura, pertanto (ad esempio):

- i carburanti tra i costi di acquisto di beni (voce B6);

- le manutenzioni e le assicurazioni tra le spese per servizi (voce B7).

Ne consegue che, ove i costi del veicolo fossero pari a 12.000 euro, la quota deducibile risulterà pari a 8.400 euro, mentre l’eccedenza dovrà essere fatta oggetto di una variazione in aumento nella dichiarazione dei redditi.

Il valore del benefit nella busta paga del dipendente risulta esclusivamente figurativo, al fine di essere assoggettato a ritenuta e contributi, in ciascun periodo di paga; non si determina, in sostanza, alcuna duplicazione dei costi.

Nel caso in cui il dipendente pagasse di tasca propria l’intero valore del benefit, ovvero una parte di esso, accade che:

- il corrispettivo andrà assoggettato a Iva, con emissione di regolare fattura (si tenga conto che le Tariffe Aci si intendono Iva compresa e, pertanto, si dovrà operare lo scorporo);

- il benefit del cedolino paga andrà ridotto della quota pagata, fino ad essere azzerato nel caso di integrale rimborso;

- il ricavo prodotto dalla società, per effetto del riaddebito, risulta totalmente imponibile. A parziale calmiere, come già affermato, si rammenta che l’Iva gravante sui costi del veicolo (acquisto e impiego) diviene integralmente detraibile.

Si precisa che, in tale situazione, si possono presentare alcune problematiche in relazione ai costi di impiego non ricompresi nell’elaborazione delle Tariffe Aci e non direttamente connesse a trasferte di lavoro.

Per esempio, se il dipendente utilizza il Telepass aziendale per le vacanze estive, il costo dei pedaggi rappresenterebbe un vero e proprio benefit aggiuntivo da considerare come remunerazione figurativa. Per evitare tali problematiche, viene spesso imposto il divieto di utilizzo del Telepass per viaggi privati.

Diversamente, il costo del deprezzamento del veicolo, piuttosto che quello del carburante, risulta ricompreso nei costi considerati dall’Aci e, per conseguenza, rientrano nella forfetizzazione proposta dal lavoratore.

Auto per uso esclusivamente privato

L’ipotesi non appare frequente nella pratica. Tuttavia, va inquadrata nell’ambito di una vera e propria maggiorazione della retribuzione in natura.

Mancando, tuttavia, un collegamento con le mansioni aziendali, il benefit andrà conteggiato sulla base del valore normale; si dovrà cioè fare riferimento alla tariffa di noleggio annua di un veicolo simile, proporzionando il valore all’eventuale minor periodo di utilizzo.

Non mutano le regole di deduzione in capo all’azienda, che patirà il tetto massimo di rilevanza del costo e la falcidia delle spese di impiego e ammortamento alla misura del 20%.

Auto data in uso al collaboratore/amministratore

Nonostante il reddito prodotto dal collaboratore venga tassato in modo analogo da quello prodotto dal dipendente, l’Agenzia delle entrate differenzia le regole di gestione dei veicoli assegnati a tali soggetti. Esistono divergenze, inoltre, anche nelle modalità di assegnazione del mezzo.

Ci concentriamo sul caso del veicolo concesso anche per finalità personali e non solo per uso aziendale, che appare quello più diffuso nella pratica.

In merito alle modalità di assegnazione, possiamo rammentare che il benefit per l’uso promiscuo del veicolo rientra nel compenso (sia pure in natura) dell’amministratore; pertanto, vi dovrà essere un’apposita assemblea nella quale sia previsto il compenso e la sua modalità di erogazione (con l’indicazione del veicolo concesso). Si ricorda che l’amministrazione finanziaria (con appoggio della Cassazione) ritiene che l’assenza dell’assemblea che determina il compenso comporti l’indeducibilità dello stesso.

A titolo di precisazione, si ricorda che, nel caso in cui l’unica remunerazione dell’amministratore sia l’uso promiscuo del veicolo, ogni mese dovrà comunque essere prodotto il cedolino, al fine di regolare le ritenute fiscali ed i contributi versati alla Gestione separata.

Sul versante fiscale, inoltre, la società:

- individua gli interi costi riferibili al veicolo;

- considera deducibile una quota di tali costi, sino a concorrenza del benefit tassato in capo all’amministratore;

- considera deducibile l’eccedenza con gli usuali limiti dell’articolo 164, Tuir (quindi con il tetto massimo sul costo di acquisto e con la percentuale del 20%).

Ai fini Iva, le spese di acquisto e gestione del veicolo consentono la detrazione nei limiti del 40%, senza che possa essere applicato il differente meccanismo esplicitato per il caso dei dipendenti, come confermato dalla DRE Lombardia in un apposito interpello dell’anno 2014.

A livello contabile, l’imputazione dei costi avviene sempre seguendo la natura del costo.

FORMULARIO ASSEGNAZIONE AUTOVETTURA AZIENDALE IN USO PROMISCUO

Si riporta un fac simile di lettera di assegnazione che – in duplice copia – dovrà accompagnare la concessione del veicolo.

Non risulta necessaria alcuna annotazione sul libretto dell’auto.

| INTESTAZIONE AZIENDA INTESTAZIONE DIPENDENTE OGGETTO: assegnazione autovettura aziendale in uso promiscuo Con la presente confermiamo che, come da accordi intercorsi e ad integrazione del contratto di lavoro già in corso, Le viene assegnata in uso promiscuo l’autovettura di proprietà dell’azienda modello …… targa ……. L’uso del veicolo, pertanto, sarà effettuato sia per l’espletamento delle mansioni aziendali che per esigenze proprie dell’assegnatario. La concessione dell’auto ad uso promiscuo ha effetto dalla data odierna e varrà per tutta la durata del rapporto di lavoro, salvo insindacabile revoca della scrivente. Nell’utilizzo della suddetta autovettura: è considerato custode della medesima e, come tale, deve seguire tutte le regole che il codice civile prevede;le è fatto divieto di concedere l’utilizzo del veicolo a terzi soggetti, anche se familiari;le è fatto divieto di modificare o manomettere qualsiasi apparecchiatura o dotazione del veicolo, salva autorizzazione scritta;le è fatto obbligo di sottoporre il veicolo ad ogni prescritta manutenzione e/o riparazione prevista dal manuale di uso e istruzioni;le verranno rimborsate le spese di impiego, se debitamente documentate secondo la normativa vigente;le saranno addebitate le multe per infrazioni al Codice della strada, se imputabili al conducente, qualora notificate alla scrivente società. Ai fini fiscali e previdenziali, il beneficio per la concessione dell’auto ad uso promiscuo viene calcolato applicando le regole dell’articolo 51, D.P.R. 917/1986 (Tuir). Eventuali somme da lei corrisposte saranno decurtate dal valore di cui sopra. La sottoscrizione della presente, da parte sua, rappresenta accettazione e conferma di quanto sopra esposto. Data …. / ….. / ……. Firma del Legale Rappresentante Firma del dipendente per accettazione |

| per informazioni Ufficio Fiscale Apindustria Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

SCADENZIARIO

PRINCIPALI SCADENZE DAL 16 MAGGIO AL 15 GIUGNO 2022

Di seguito evidenziamo i principali adempimenti dal 16 maggio al 15 giugno 2022, con il commento dei termini di prossima scadenza.

| Si segnala che tutti gli adempimenti sono stati inseriti, prudenzialmente, con le loro scadenze naturali, nonostante nella maggior parte dei casi, i versamenti che cadono di sabato e nei giorni festivi si intendono prorogati al primo giorno feriale successivo. In primo piano vengono illustrate le principali scadenze o termini oggetto di provvedimenti straordinari, mentre di seguito si riportano le scadenze mensili, trimestrali o annuali a regime. |

| SCADENZE FISSE | |

| 16 maggio | Versamenti Iva mensili e trimestrali Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di aprile. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo mese precedente. Scade anche il termine di versamento dell’Iva a debito riferita al primo trimestre 2022 per i contribuenti Iva trimestrali. Versamento dei contributi Inps Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di aprile, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, ai compensi occasionali, e ai rapporti di associazione in partecipazione. Versamento dei contributi Inail Scade oggi il termine per il versamento della seconda rata del premio Inail per la quota di regolazione del 2021 e la quota di acconto del 2022. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: sui redditi di lavoro dipendente unitamente al versamento delle addizionali all’Irpef;sui redditi di lavoro assimilati al lavoro dipendente;sui redditi di lavoro autonomo;sulle provvigioni;sui redditi di capitale;sui redditi diversi;sulle indennità di cessazione del rapporto di agenzia. Versamento ritenute da parte condomini Scade oggi il versamento delle ritenute operate dai condomini sui corrispettivi corrisposti nel mese precedente riferiti a prestazioni di servizi effettuate nell’esercizio di imprese per contratti di appalto, opere e servizi. Inps – contributi dovuti da artigiani e commercianti Per gli artigiani ed i commercianti iscritti all’Inps scade oggi il versamento dei contributi fissi relativi al primo trimestre 2022. ACCISE – Versamento imposta Scade il termine per il pagamento dell’accisa sui prodotti energetici a essa soggetti, immessi in consumo nel mese precedente. |

| 20 maggio | Enasarco: versamento contributi Scade il termine per il versamento dei contributi dovuti dalla casa mandante per il primo trimestre 2022. |

| 25 maggio | Presentazione elenchi Intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intracomunitarie effettuate nel mese precedente. |

| 31 maggio | Comunicazione telematica liquidazioni periodica Iva Scade oggi il termine per la presentazione telematica della LIPE relativa al primo trimestre 2022, sia per i contribuenti mensili sia per i contribuenti trimestrali. Presentazione elenchi Intra 12 mensili Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di marzo. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di aprile. Imposta di bollo Scade oggi il termine per il versamento dell’imposta di bollo complessivamente di importo superiore a euro 250 relativa alle fatture elettroniche emesse nel primo trimestre 2022 che prevedono l’obbligo di assolvimento del bollo di euro 2. |

| 15 giugno | Registrazioni contabili Ultimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro. Fatturazione differita Scade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente. Registrazioni contabili associazioni sportive dilettantistiche Scade oggi il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi e i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro. |

| per informazioni Ufficio Fiscale Apindustria Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |