CLICCA QUI PER SCARICARE LA CIRCOLARE FISCALE IN FORMATO PDF

NOTIZIE IN SINTESI

- Bonus fiere (p.2)

- Aliquota Iva prestazioni accessorie (p.2)

- Installazione sistemi di accumulo (p.2)

- Regime del margine e regime OSS (p.2)

- Deducibilità fiscale delle spese per migliorie su beni di terzi (p.3)

- Incompatibilità della carica di amministratore di società di capitale (p.3)

- Contributo a fondo perduto per le imprese danneggiate dalla crisi ucraina (p.3)

NEWS E INFORMATIVE

- Dividendi con le vecchie regole con pagamento entro il 31 dicembre 2022

- Scade il prossimo 30 novembre 2022 l’istanza per indennità una tantum a favore di artigiani, commercianti e professionisti

- Bonus eliminazione barriere architettoniche: ammesse anche le società

- Al debutto il nuovo regolamento nazionale delle attività sportive dilettantistiche

- Opzione in dichiarazione per i regimi fiscali

- Integrazioni e correzioni delle dichiarazioni entro il 30 novembre 2022

- Recupero adempimenti: entro prossimo 30 novembre possibile la “remissione in bonis”

- I versamenti in acconto derivanti dal modello redditi 2022

- Semplificata la comunicazione degli aiuti di stato

SCADENZIARIO

- Principali scadenze dal 16 novembre 2022 al 15 dicembre 2022

NOTIZIE IN SINTESI

| BONUS FIERE |

| Con Decreto Direttoriale del 7 ottobre sono stati approvati gli elenchi dei beneficiari del bonus fiere. Gli iscritti negli elenchi hanno tempo fino al prossimo 30 novembre 2022 alle ore 17.00 per inviare la domanda seguendo le istruzioni contenute nel Decreto direttoriale del Ministero dello sviluppo economico del 18 ottobre 2022. (Decreto direttoriale del 18 ottobre 2022) |

| ALIQUOTA IVA PRESTAZIONI ACCESSORIE |

| Secondo la risposta a interpello n. 520 pubblicata il 19 ottobre 2022, l’aliquota Iva della prestazione principale si applica a quella accessoria solo quando tra le due prestazioni esiste il nesso di dipendenza funzionale. (Agenzia delle entrate, risposta a interpello n. 520 del 19 ottobre 2022) |

| INSTALLAZIONE SISTEMI DI ACCUMULO |

| Con provvedimento dell’11 ottobre 2022, l’Agenzia delle entrate ha chiarito che le domande per il riconoscimento del credito d’imposta per le spese sostenute per l’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili deve essere inviata, direttamente dal contribuente o tramite un intermediario abilitato nell’area riservata del sito dell’Agenzia stessa, dal 1° marzo 2023 al 30 marzo 2023. (Agenzia delle entrate, provvedimento dell’11 ottobre 2022) |

| REGIME DEL MARGINE E REGIME OSS | |

| L’Agenzia delle entrate con la risposta a interpello n. 497 dell’11 ottobre 2022 ha specificato che a seguito di registrazione al sistema OSS il contribuente, assoggettato al regime del margine, ha comunque l’obbligo di presentare l’apposita dichiarazione anche in mancanza di operazioni. (Agenzia delle entrate, risposta a interpello n. 497 dell’11 ottobre 2022) |

| DEDUCIBILITÀ FISCALE DELLE SPESE PER MIGLIORIE SU BENI DI TERZI |

| La Corte di Cassazione, con ordinanza n. 19920 del 21 giugno 2022, è intervenuta sul tema della deducibilità fiscale delle spese per migliorie su beni di terzi affermando che le spese in esame devono essere distribuite, al massimo, per tutta la durata della locazione, senza tenere conto del rinnovo, dato che, secondo i principi contabili, il valore residuo di un onere pluriennale deve essere sempre pari a zero. (Corte di Cassazione, ordinanza n. 19920 del 21 giugno 2022) |

| INCOMPATIBILITÀ DELLA CARICA DI AMMINISTRATORE DI SOCIETÀ DI CAPITALI |

| Assonime ha pubblicato il documento note e studi n. 7/2022, “Sulla compatibilità della carica di amministratore di società di capitali con lo svolgimento di attività di lavoro subordinato per la stessa società. Riflessi fiscali del tema”. (Assonime, note e studi n. 7/2022) |

| CONTRIBUTO A FONDO PERDUTO PER LE IMPRESE DANNEGGIATE DALLA CRISI UCRAINA |

| È stato pubblicato in Gazzetta Ufficiale n. 255 del 31 ottobre 2022 il Decreto del Ministero dello sviluppo economico del 9 settembre 2022 con le modalità attuative per la presentazione della domanda di accesso al contributo a fondo perduto per le imprese danneggiate dalla crisi Ucraina. Le istanze per la richiesta del contributo per piccole e medie imprese danneggiate dalla crisi in Ucraina potranno essere presentate a far data dal 10 novembre. (Ministero dello sviluppo economico, Decreto del 9 settembre 2022) |

NEWS E INFORMATIVE

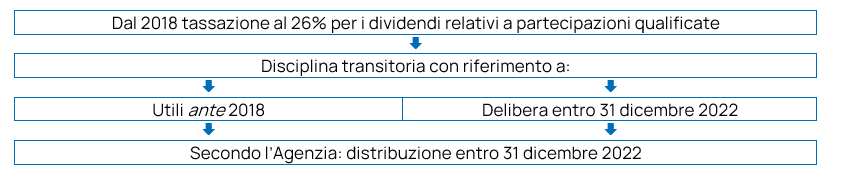

DIVIDENDI CON LE VECCHIE REGOLE CON PAGAMENTO ENTRO IL 31 DICEMBRE 2022

Secondo il parere dell’Agenzia delle entrate (esplicitato con la risposta a interpello n. 454/E/2022) per fruire della disciplina transitoria sui dividendi sarebbe necessario, non solo deliberare la distribuzione delle riserve di utili entro il prossimo 31 dicembre 2022, ma altresì entro la medesima data effettuare anche la relativa distribuzione delle somme.

La delibera e la distribuzione dei dividendi

La Legge di Bilancio per il 2018 (L. 205/2017) è intervenuta ad uniformare la disciplina dei dividendi, stabilendo un identico trattamento per i dividendi provenienti da partecipazioni qualificate e non, con applicazione di un prelievo fisso al 26% quando il percettore sia persona fisica che non agisce nell’esercizio dell’impresa.

Va ricordato che le vecchie regole risultavano tendenzialmente più convenienti, soprattutto per i soci che presentano redditi limitati; conseguentemente, al fine di non imporre un trattamento peggiorativo a tali soggetti, è stata introdotta una disciplina transitoria che:

- con riferimento alle distribuzioni di utili derivanti da partecipazioni qualificate in soggetti Ires;

- formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017; e

- deliberate entro il 2022;

consente di applicare la previgente disciplina che consente, in caso di partecipazioni qualificate, una tassazione ordinaria su una parte del dividendo distribuito, con differenti percentuali rispetto all’anno di formazione delle riserve.

Proprio su questo punto è intervenuta l’interpretazione innovativa dell’Agenzia delle entrate: a dispetto del tenore letterale della norma, che richiede unicamente che sia assunta la delibera di distribuzione entro la fine dell’anno (con un passaggio, quindi, da riserva a debito della somma deliberata), secondo l’Amministrazione finanziaria la ratio della disposizione imporrebbe anche di procedere alla materiale erogazione di tali dividendi entro la medesima data.

| L’interpretazione dell’Agenzia è ritenuta errata in quanto eccedente il contenuto della norma. Ciò posto, qualora si ritenga di deliberare la distribuzione delle riserve, quando vi sia adeguata liquidità per provvedere anche la relativa distribuzione, costituisce elemento di cautela per evitare possibili contestazioni future il fatto di procedere in tal senso entro il 31 dicembre 2022. |

SCADE IL PROSSIMO 30 NOVEMBRE 2022 L’ISTANZA PER INDENNITÀ UNA TANTUM A FAVORE DI ARTIGIANI, COMMERCIANTI E PROFESSIONISTI

Con il D.M. 19 agosto 2022 pubblicato sulla Gazzetta ufficiale n. 224 del 24 settembre 2022 il Ministero del lavoro e il Ministero dell’economia e delle finanze hanno individuato le modalità di concessione dell’indennità una tantum (pari a euro 200 o a euro 350 a seconda dei casi) a favore di artigiani, commercianti, lavoratori autonomi e professionisti (sia che siano iscritti all’Inps sia alle Casse private).

Dal 26 settembre 2022 alle ore 12.00 sono stati resi disponibili i portali dei singoli enti previdenziali pubblici e privati al fine di presentare le domande, il cui termine ultimo è fissato al 30 novembre 2022. La circolare n. 103/2022 dell’Inps ha fornito i chiarimenti operativi per i lavoratori autonomi e i professionisti iscritti alle gestioni previdenziali dell’Inps.

L’indennità verrà erogata in ragione dell’ordine cronologico delle domande presentate e accolte, fino all’esaurimento del fondo stanziato pari a 600 milioni di euro.

Ambito soggettivo

L’articolo 2, D.M. 19 agosto 2022 specifica che il requisito soggettivo per potere fruire dell’indennità una tantum consiste nel:

- risultare iscritti alla data del 18 maggio 2022 alla propria gestione previdenziale;

- essere titolari alla data del 18 maggio 2022 di una partita Iva con attività avviata;

- avere effettuato almeno un versamento per la contribuzione dovuta al proprio ente previdenziale dall’anno 2020;

- non essere titolare alla data del 18 maggio 2022 di trattamento pensionistico e non percepire il c.d. Ape sociale.

La circolare n. 103 dell’Inps del 26 settembre 2022 individua quali potenziali beneficiari dell’indennità una tantum:

- artigiani e commercianti iscritti all’Ivs;

- coltivatori diretti, coloni, mezzadri e imprenditori agricoli professionali;

- pescatori autonomi di cui alla L. 250/1958;

- liberi professionisti iscritti alla Gestione separata dell’Inps, compresi i partecipanti agli studi associati o alle società semplici;

- coadiuvanti e coadiutori alle gestioni previdenziali degli artigiani, dei commercianti, dei coltivatori diretti, coloni e mezzadri.

Sono, inoltre, soggetti beneficiari dell’indennità una tantum i professionisti iscritti agli enti gestori di forme obbligatorie di previdenza e di assistenza. Si riporta l’elenco delle principali Casse private:

- Cassa nazionale di previdenza e assistenza forense;

- Cassa nazionale di previdenza e assistenza dei dottori commercialisti;

- Cassa nazionale di previdenza e assistenza geometri;

- Cassa nazionale di previdenza e assistenza per gli ingegneri e architetti liberi professionisti;

- Cassa nazionale del notariato;

- Cassa nazionale di previdenza e assistenza ragionieri e periti commerciali;

- Ente nazionale di assistenza per i rappresentanti di commercio;

- Ente nazionale di previdenza e assistenza per i consulenti del lavoro;

- Ente nazionale di previdenza e assistenza dei medici e degli odontoiatri;

- Ente nazionale di previdenza e assistenza dei farmacisti;

- Ente nazionale di previdenza e assistenza dei veterinari;

- Ente nazionale di previdenza e assistenza per gli addetti e gli impiegati in agricoltura;

- Fondo agenti spedizionieri e corrieri;

- Istituto nazionale di previdenza dei giornalisti italiani;

- Opera nazionale per l’assistenza agli orfani dei sanitari italiani;

- Ente di previdenza e assistenza pluricategoriale;

- Ente di previdenza dei periti industriali e dei periti industriali laureati;

- Ente nazionale di previdenza e assistenza a favore dei biologi;

- Ente nazionale di previdenza e assistenza degli psicologi;

- Ente nazionale di previdenza e assistenza della professione infermieristica.

Ambito oggettivo

I requisiti principali per fruire dell’indennità una tantum sono:

- non avere fruito delle indennità di cui agli articoli 31 e 32, D.L. 50/2022;

- avere conseguito un reddito complessivo per il periodo di imposta 2021 non superiore a 35.000 euro (indennità 200 euro) ovvero non superiore a 20.000 euro (indennità 350 euro).

| Per l’individuazione del reddito complessivo 2021 da verificare quale soglia di accesso, l’articolo 4, D.M. 19 agosto 2022 specifica che bisogna effettuare la differenza tra il reddito lordo, il reddito per l’abitazione principale e l’importo dei contributi previdenziali e assistenziali deducibili. L’indennità erogata non costituisce reddito. |

Non rilevano ai fini del calcolo i trattamenti di fine rapporto comunque denominati e le competenze arretrate assoggettate a tassazione separata.

La presentazione telematica delle istanze sul portale Inps e sui portali delle Casse private

Il soggetto avente diritto all’indennità iscritto contemporaneamente all’Inps e una delle Casse private dovrà presentare domanda all’Inps. Le modalità di presentazione dell’istanza sono

- Istanza Inps: il link a cui accedere per la presentazione telematica dell’istanza è il seguente:

- Istanza Casse private: ogni iscritto all’ente previdenziale ha ricevuto una newsletter dalla propria Cassa con l’indicazione delle modalità operative con cui formulare la domanda. In ogni caso, sono disponibili sui singoli portali apposite sezioni laddove presentare l’istanza.

È previsto il monitoraggio da parte del Ministero del lavoro delle istanze presentate con cadenza settimanale, di modo da verificare l’eventuale raggiungimento del fondo stanziato pari a 600 milioni di euro entro la scadenza del termine di presentazione delle istanze, fissata al 30 novembre 2022.

BONUS ELIMINAZIONE BARRIERE ARCHITETTONICHE: AMMESSE ANCHE LE SOCIETÀ

L’Agenzia delle entrate è intervenuta per fornire i chiarimenti relativi al bonus per la rimozione delle barriere architettoniche; tra le molte indicazioni fornite va sicuramente segnalata la possibilità di fruirne da parte di soggetti diversi dalle persone fisiche, nonché la possibilità di effettuare interventi non solo su fabbricati abitativi, ma altresì su immobili commerciali.

Con la presente informativa si riepilogano i principali chiarimenti forniti

La rimozione delle barriere architettoniche

La Legge di Bilancio 2022 (articolo 1, comma 42, L. 234/2021) ha introdotto l’articolo 119-ter, D.L. 34/2020, il quale riconosce una detrazione per le spese sostenute nell’anno 2022 per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

Per tali interventi è prevista una detrazione specifica pari al 75% delle spese sostenute, ripartita in 5 quote annuali, con limiti di spesa piuttosto consistenti:

- 50.000 euro per le unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno, ovvero

- 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da 2 a 8 unità immobiliari;

- 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di 8 unità immobiliari.

Si tratta di tratta di una agevolazione autonoma e aggiuntiva, quindi con tetti autonomi, rispetto ad altre 2 previsioni che possono agevolare analoghi interventi:

- detrazione per il recupero del patrimonio edilizio (detrazione al 50% entro il tetto di 96.000 euro);

- superbonus 110%, quale intervento trainato.

Ovviamente, l’Agenzia delle entrate ricorda che, poiché per le spese sostenute per gli interventi di abbattimento delle barriere architettoniche è astrattamente possibile fruire di agevolazioni diverse, in considerazione della possibile sovrapposizione degli ambiti oggettivi previsti dalle normative richiamate, il contribuente potrà avvalersi, per le medesime spese, di una sola delle detrazioni previste.

Anche per questa agevolazione è prevista la possibilità di optare, in luogo della fruizione diretta della detrazione in dichiarazione, per la cessione del credito o per il c.d. “sconto in fattura“.

I chiarimenti

Nel corso dell’ultimo mese sono stati pubblicati numerose risposte ad istanze di interpello che sono intervenute in relazione a diversi aspetti di tale agevolazione, che hanno aperto anche alle imprese la possibilità di fruire del bonus in commento: di seguito di propongono i chiarimenti principali.

| Soggetti beneficiari | A differenza degli altri bonus edilizi, che tendenzialmente sono rivolti alle persone fisiche, rientrano nel campo soggettivo di applicazione della nuova disposizione anche gli esercenti arti e professioni, gli enti pubblici e privati che non svolgono attività commerciale, le società semplici, le associazioni tra professionisti e i soggetti che conseguono reddito d’impresa (persone fisiche, enti, società di persone, società di capitali). |

| Tipologia di immobile | Sono agevolate tutte le tipologie di immobili, a destinazione abitativa e non; il bonus può infatti essere calcolato sulle spese per la rimozione delle barriere architettoniche indipendentemente dalla categoria catastale del fabbricato interessato dall’intervento. |

| Interventi agevolati | Le caratteristiche degli interventi agevolabili sono descritte nel D.M. 236/1989, in materia di prescrizioni tecniche necessarie a garantire l’accessibilità, l’adattabilità e la visitabilità degli edifici privati e di edilizia residenziale pubblica sovvenzionata e agevolata, ai fini del superamento e dell’eliminazione delle barriere architettoniche. La detrazione spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito. La medesima detrazione spetta, inoltre, anche per le spese sostenute per le opere di completamento dei predetti interventi, quali quelle di sistemazione della pavimentazione e di adeguamento dell’impianto elettrico nonché di sostituzione dei sanitari. |

| Immobili esistenti | La norma prevede espressamente che la detrazione spetta per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici “già esistenti“; pertanto, l’agevolazione non compete per gli interventi effettuati durante la fase di costruzione dell’immobile né per gli interventi realizzati mediante demolizione e ricostruzione, ivi compresi quelli con la stessa volumetria dell’edificio preesistente inquadrabili nella categoria della “ristrutturazione edilizia“. |

| Immobili locati | L’agevolazione riguarda non solo gli immobili impiegati direttamente dal possessore, ma anche quelli oggetto di contratto di locazione. Sono ammesse tanto le spese sostenute dal locatore, quanto quelle sostenute dal locatario; in tal caso il contratto deve essere regolarmente registrato al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio. |

| Si ricorda che, salvo proroghe, la disposizione in commento risulta oggi applicabile alle sole spese sostenute entro il 2022; si invita pertanto chi fosse interessato a beneficiare di agevolazione ad attivarsi con sollecitudine con il proprio tecnico di riferimento per verificare la fattibilità dell’intervento. |

AL DEBUTTO IL NUOVO REGOLAMENTO NAZIONALE DELLE ATTIVITÀ SPORTIVE DILETTANTISTICHE

Dallo scorso 31 agosto 2022, per effetto di quanto prevista dal D.Lgs. 39/2021 nell’ambito della Riforma dello sport, è operativo – in sostituzione del Registro telematico tenuto presso il Coni – il nuovo Registro nazionale delle attività sportive dilettantistiche tenuto dal Dipartimento per lo sport della Presidenza del Consiglio dei Ministri e gestito da Sport e Salute Spa (https://registro.sportesalute.eu).

Il nuovo Registro assolverà, quindi, in sostituzione del precedente Registro Coni, la funzione di certificazione della natura dilettantistica delle attività svolte dalle Asd/Ssd che risulteranno iscritte allo stesso.

Nei giorni precedenti alla sua entra in vigore il Dipartimento dello sport ha pubblicato sul proprio sito web all’indirizzo:

il Regolamento che disciplina la tenuta, conservazione e gestione del nuovo Registro nazionale.

Si tratta di un documento, tuttavia, che presenta ancora numerose lacune atteso che la piena funzionalità del nuovo Registro dovrebbe verosimilmente realizzarsi quando entreranno in vigore anche le previsioni contenute nel D.Lgs. 36/2021, recentemente oggetto di importanti modifiche (data oggi prevista per il prossimo 1° gennaio 2023).

Tra i diversi temi ancora in sospeso, la possibilità di assolvere gli adempimenti lavoristici per gli addetti dello sport proprio attraverso il portale del nuovo registro, la possibilità di acquisire la personalità giuridica da parte delle Asd con l’iscrizione nel nuovo Registro e, infine, la possibilità di iscrivere nel nuovo Registro le cooperative sportive dilettantistiche e gli enti del Terzo settore (Ets) che svolgono organizzazione di attività sportive dilettantistiche ma non le società di persone.

È previsto che il Dipartimento per lo sport possa stabilire il versamento di una quota per l’iscrizione al Registro.

I requisiti per l’iscrizione nel nuovo Registro

| Statuto conforme al D.Lgs. 36/2021 (e fino al 31 dicembre 2022 all’articolo 90, L. 289/2002).Sede legale in Italia o in un Paese UE e sede operativa in Italia.Affiliazione ad un organismo sportivo riconosciuto dal Coni (Fsn, Eps, Dsa).Non essere articolazione territoriale di un organismo sportivo (no Comitati degli enti e federazioni) con eccezione per le articolazioni del Cusi (centro universitario sportivo italiano).Svolgimento di comprovate attività sportive, formative e didattiche. |

Quanto alle procedure di iscrizione al nuovo Registro occorre distinguere tra:

- Asd/Ssd già iscritte nel Registro telematico Coni alla data del 23 agosto 2022;

- Asd/Ssd non ancora iscritte ad alcun Registro al 23 agosto 2022.

- Asd/Ssd già iscritte nel Registro telematico Coni alla data del 23 agosto 2022

Ancorché per le Asd/Ssd già iscritte nel precedente Registro Coni la loro documentazione è stata fatta confluire in automatico dal vecchio Registro al nuovo Registro delle attività sportive dilettantistiche, per poter visualizzare e controllare i loro dati tali soggetti devono procedere autonomamente alla creazione di una nuova utenza all’interno del nuovo Registro.

Si tratta di una procedura agevole ma che richiede in primis la compilazione del modulo di richiesta account, contenente i dati del legale rappresentante della Asd/Ssd interessata all’iscrizione.

Si parte dall’indirizzo web https://registro.sportesalute.eu/login/?next=/home/ nel quale compare la seguente schermata

I legali rappresentanti delle Asd/Ssd già iscritte al Registro Coni prima del 23 agosto 2022, cliccano quindi sul tasto in homepage “Crea un’utenza come legale rappresentante di Asd/Ssd” e inseriscono il proprio Codice fiscale e quello dell’Asd/Ssd e del legale rappresentante.

A ogni iscritto deve essere obbligatoriamente associato un indirizzo di posta elettronica univoco al quale sono inviate tutte le comunicazioni del Dipartimento per lo sport, anche per il tramite di sport e Salute Spa, che si intenderanno così conosciute.

All’esito seguono la procedura guidata per la creazione della nuova utenza, che richiede di:

- compilare i dati anagrafici e di contatto del legale rappresentante;

- scaricare il modulo per la dichiarazione sostitutiva, firmarlo, compilarlo e ricaricarlo online;

- caricare il documento di identità del legale rappresentante;

- salvare e confermare il completamento della richiesta account.

A questo punto, l’utente riceve istruzioni per la creazione della password alla e-mail precedentemente comunicata, potendo così accedere all’area documentale nella quale verificare i dati inseriti.

- Asd/Ssd non ancora iscritte ad alcun Registro al 23 agosto 2022

Per le Asd/Ssd non ancora iscritte ad alcun Registro alla data del 23 agosto 2022, la procedura provvisoria di nuova iscrizione prevede che gli Organismi sportivi affilianti (e cioè Fsn, Eps e Dsa) debbano inserire nella piattaforma il codice fiscale dell’Asd/Ssd regolarmente affiliata e il codice fiscale del relativo legale rappresentante.

Una volta avvenuto l’inserimento di questi dati nella piattaforma, il legale rappresentante della Asd/Ssd potrà così procedere alla creazione della propria utenza, secondo quanto in precedenza descritto per le realtà già iscritte al vecchio Registro Coni.

Eseguito l’accreditamento è possibile inserire le informazioni e caricare i documenti ma tale onere viene demandato dal Regolamento agli stessi Organismi sportivi affilianti.

Il necessario intervento dell’organismo sportivo affiliante

| “La domanda di iscrizione al Registro è inviata al Dipartimento per lo sport su richiesta dell’associazione o della società sportiva dilettantistica per il tramite del proprio organismo sportivo o del CIP che deve provvedervi tempestivamente dal momento del ricevimento della documentazione, con modalità telematica sull’applicativo web messo a disposizione dal Dipartimento per lo sport attraverso la Società Sport e salute Spa, secondo le specifiche tecniche indicate nell’Allegato 1”. |

Resta, quindi, compito dell’organismo sportivo affiliante:

- l’onere di attestare la corrispondenza dei dati e dei documenti riferiti all’associazione/società affiliata rispetto ai requisiti richiesti dalla normativa di legge e regolamentare in materia;

- garantire il mantenimento dei requisiti richiesti da parte dei propri affiliati per tutto il periodo di iscrizione al Registro, inserendo eventuali variazioni ovvero richiedendo direttamente all’associazione/società interessata di integrare i dati e/o la documentazione.

OPZIONE IN DICHIARAZIONE PER I REGIMI FISCALI

Il modello di dichiarazione dei redditi è il veicolo attraverso il quale i contribuenti devono procedere alla comunicazione all’Agenzia delle entrate della volontà di accedere ad una serie di regimi.

Nella tabella che segue si riportano specifiche indicazioni in relazione alle casistiche gestibili in tale sede.

| Opzione per il regime di tassazione per trasparenza delle società di capitali | Trattasi della possibilità di applicare anche alle società a responsabilità limitata un meccanismo di tassazione analogo a quello delle società di persone, in modo tale che il reddito conseguito sia tassato direttamente pro quota in capo ai soci (successivamente le distribuzioni di utili non saranno tassate). Tale opzione riguarda sia la “grande trasparenza”, dove i soci sono altre società di capitali, così come la “piccola trasparenza”, dove i soci sono persone fisiche. L’opzione è vincolante per 3 esercizi. Nel modello Redditi possono essere comunicate l’esercizio dell’opzione, la revoca dell’opzione o la conferma del regime di tassazione per trasparenza. |

| Opzione per il regime di tassazione consolidata | In tale fattispecie il contribuente potrà scegliere di determinare un’unica base imponibile in capo al consolidato, l’opzione è vincolante per 3 esercizi. |

| Opzione per il regime di tonnage tax | Si tratta del regime opzionale di determinazione forfetaria del reddito imponibile delle imprese marittime, l’opzione è irrevocabile e dura per 10 esercizi. |

| Patent box | Si tratta della opzione per la tassazione agevolata dei redditi derivanti dall’utilizzo di taluni beni immateriali. L’opzione ha durata pari a 5 esercizi, è rinnovabile e irrevocabile. |

| Opzione per applicazione dell’Irap con le regole contabili | Il contribuente, soggetto Irpef (solo società di persone in quanto da quest’anno, l’opzione non riguarda più gli imprenditori individuali, esclusi dal tributo dall’articolo 1, comma 8, L. 234/2021) in regime di contabilità ordinaria, può scegliere per l’applicazione dell’Irap con le regole contabili (e non fiscali). In questo caso, essendo un’opzione che riguarda l’Irap, l’opzione (o la revoca) non avviene nell’ambito del modello Redditi, ma appunto nella dichiarazione Irap. L’opzione è vincolante per 3 esercizi (e in caso di mancata revoca, si rinnova per un ulteriore triennio). |

Opzioni in dichiarazione

In passato, ciascuno di tali regimi aveva modalità peculiari per l’esercizio dell’opzione, della revoca e dei rinnovi (ancora in vigore nel caso in cui l’opzione riguardi un anno in cui non viene presentata la dichiarazione, come per il primo anno di attività); le regole attualmente in vigore, così come modificate dal D.Lgs. 175/2014, prevedono che le scelte siano esplicitate con la dichiarazione presentata nel periodo di imposta a decorrere dal quale si intende esercitare l’opzione.

Ciò significa, ad esempio, che la società in nome collettivo in regime di contabilità ordinaria che intendesse determinare l’Irap con le regole contabili a decorrere dal periodo di imposta 2022, dovrà manifestare tale scelta nel modello dichiarativo relativo al periodo 2021, che viene inviato telematicamente all’Agenzia delle entrate entro il 30 novembre 2022.

Successivamente, l’articolo 7-quater, comma 27,D.L. 193/2016 ha introdotto il rinnovo automatico delle opzioni per aderire ai regimi speciali:

- del consolidato fiscale nazionale e mondiale;

- della trasparenza fiscale;

- della tonnage tax.

Quindi, per coloro che già applicano tali regimi, non occorrerà più alcuna nuova comunicazione: i regimi sopracitati si rinnoveranno automaticamente per il periodo previsto dalla legge, salvo che l’opzione non venga espressamente revocata.

Con riferimento al Patent box si evidenzia che nella dichiarazione 2022 troverà applicazione per la prima volta il regime rinnovato dalla Legge di Bilancio 2022. Secondo le indicazioni normative l’opzione va operata e comunicata nella dichiarazione dei redditi relativa al periodo di imposta al quale essa si riferisce e quindi per il 2022 si potrà optare compilando il rigo OP21.

Utilizzo di modello specifico

Rimane, tuttavia, l’obbligo di presentare lo specifico modello approvato con provvedimento n. 161213/2015 dell’Agenzia delle entratedenominato “Comunicazioni per i regimi di tonnage tax, consolidato, trasparenza e per l’opzione Irap”, nei seguenti casi (come chiarito dalle istruzioni ministeriali al modello aggiornate):

- dalla società controllante entro 3 mesi dall’evento che ha determinato la variazione del gruppo in regime di tonnage tax;

- dalla consolidante entro 30 giorni dal verificarsi dell’evento che ha determinato l’interruzione della tassazione di gruppo, entro 30 giorni dal termine della presentazione della dichiarazione dell’ultimo periodo di imposta del triennio, in caso di revoca, ovvero entro 30 giorni dalla risposta all’interpello del contribuente per la continuazione del regime di consolidato, in caso di conferma dell’opzione;

- dalla società partecipata entro 30 giorni dall’evento che ha determinato la perdita di efficacia dell’opzione per il regime di trasparenza fiscale ovvero entro il periodo di imposta da cui decorrono gli effetti fiscali dell’operazione straordinaria, in caso di conferma dell’opzione;

- dal soggetto che, trovandosi nel primo anno di attività o in altri casi specifici, esercita l’opzione per uno dei regimi della tonnage tax, del consolidato, della trasparenza fiscale o per la determinazione dell’Irap con le regole contabili, entro il termine di presentazione della dichiarazione annuale.

INTEGRAZIONI E CORREZIONI DELLE DICHIARAZIONI ENTRO IL 30 NOVEMBRE 2022

L’articolo 2, D.P.R. 322/1998 che le dichiarazioni dei redditi debbano essere trasmesse telematicamente:

- dalle persone fisiche e dalle società di persone o associazioni equiparate entro il 30 novembre dell’anno successivo a quello di chiusura del periodo di imposta;

- dai contribuenti assoggettati all’Ires entro l’undicesimo mese successivo a quello di chiusura del periodo di imposta.

Si sottolinea che le scadenze di cui all’articolo 2, D.P.R. 322/1998 non interessano le dichiarazioni presentate in occasione di operazioni straordinarie (liquidazioni, trasformazioni, fusioni, scissioni, etc.), i cui termini di invio telematico rimangono stabiliti dagli articoli 5 e 5-bis, D.P.R. 322/1998.

Ulteriore documentazione relativa al periodo d’imposta 2021 per integrazione dichiarazioni

In relazione alle persone fisiche, va rammentato che nel caso in cui il contribuente fosse in possesso di ulteriore documentazione relativa al periodo d’imposta 2021 (redditi, oneri deducibili e detraibili, etc.) in precedenza non consegnata al proprio consulente, entro la scadenza del 30 novembre 2022 sarà possibile integrare le informazioni contenute nel modello Redditi 2022, cosicché detta dichiarazione possa essere inviata correttamente (“Correttiva nei termini”).

Allo stesso modo, sarà ancora possibile entro tale data predisporre la dichiarazione per il 2021 qualora in precedenza si sia ritenuto di non predisporla. L’invio delle dichiarazioni entro il termine ordinario di presentazione evita l’applicazione delle sanzioni previste per l’omessa o tardiva (quest’ultima possibile nei 90 giorni successivi alla scadenza ordinaria) presentazione della dichiarazione. Saranno ovviamente applicabili le sanzioni per i versamenti d’imposta non effettuati, qualora dalla dichiarazione dovesse risultare un debito d’imposta.

| Qualora non si sia ancora provveduto a ravvedere i parziali/omessi versamenti di Irpef, Ires e Irap non eseguiti per l’anno 2021, sarà possibile farlo anche in data successiva a quella del termine di presentazione della dichiarazione; va comunque segnalato che oltre tale data le sanzioni saranno superiori, in quanto parametrate al ritardo di versamento. |

Investimenti all’estero

Il quadro RW del modello Redditi deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione; la compilazione di tale quadro permette anche di dichiarare, ove dovuto, il debito relativo all’Imposta sul valore degli immobili all’estero (Ivie) e all’Imposta sul valore dei prodotti finanziari dei conti correnti detenuti all’estero (Ivafe).

Qualora non fosse già stato fatto, coloro che detengono investimenti all’estero alla data del 31 dicembre 2021, sia finanziari (conti correnti, partecipazioni in società, etc.) che patrimoniali (immobili, imbarcazioni, oggetti d’arte, etc.), sono invitati a comunicarlo tempestivamente al proprio consulente al fine di inserire il dato nella dichiarazione che sarà inviata entro il prossimo 30 novembre 2022.

Visto di conformità imposte dirette

I contribuenti che attraverso il modello F24 utilizzano in compensazione orizzontale i crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte, alle imposte sostitutive delle imposte sul reddito e all’Irap per importi superiori a 5.000 euro annui, devono richiedere l’apposizione del visto di conformità.

L’apposizione del visto di conformità si rende necessaria per coloro che intendono utilizzare (o che hanno utilizzato) crediti esposti su dichiarazioni relative al periodo di imposta 2021. Pertanto, la semplice esistenza del credito sopra soglia non è di per sé elemento che obbliga all’apposizione del visto.

| In caso di mancata apposizione del visto, ove necessario, verrà applicata una sanzione del 30% ad ogni versamento effettuato in violazione di tale obbligo. L’infedele attestazione dei controlli da parte del soggetto che appone il visto o la sottoscrizione è invece punita con una sanzione pari alla somma dell’imposta, degli interessi e della sanzione del 30%. |

RECUPERO ADEMPIMENTI: ENTRO PROSSIMO 30 NOVEMBRE POSSIBILE LA “REMISSIONE IN BONIS”

Chi ha dimenticato di esercitare un’opzione oppure di inviare una comunicazione, adempimenti necessari per fruire di alcuni benefici fiscali o per accedere a determinati regimi opzionali, può, attraverso l’istituto della “remissione in bonis” rimediare alla disattenzione entro il prossimo 30 novembre, termine di scadenza a regime dei modelli dichiarativi, pagando una piccola penalità utilizzando il modello di pagamento F24.

La possibilità, in vigore da alcuni anni in quanto contemplata dall’articolo 2, comma 1, D.Lgs. 16/2012, non permette tuttavia di compensare l’importo della sanzione con eventuali crediti del contribuente e risulta esperibile solo se non vi sono state contestazioni nel senso di seguito descritto.

Il principio fissato dalla norma

| “la fruizione di benefici di natura fiscale o l’accesso a regimi fiscali opzionali, subordinati all’obbligo di preventiva comunicazione ovvero ad altro adempimento di natura formale non tempestivamente eseguiti, non è preclusa, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività di accertamento delle quali l’autore dell’inadempimento abbia avuto formale conoscenza”. |

Siamo pertanto di fronte a una forma “ristretta” di ravvedimento operoso, valida soltanto nei casi in cui la svista riguardi adempimenti formali non eseguiti alle naturali scadenze.

Caratteristiche dell’istituto

| Per accedere al beneficio è necessario che il contribuente: 1. abbia i requisiti sostanziali richiesti dalle norme di riferimento; 2. effettui la comunicazione ovvero esegua l’adempimento richiesto entro il termine di presentazione della prima dichiarazione utile; 3. versi contestualmente tramite modello F24 l’importo della sanzione di 250 euro, senza possibilità di avvalersi della compensazione. Nella sostanza, si tratta di una opportunità valevole per salvaguardare una scelta (sia pure con l’espletamento tardivo di un adempimento) che non produce alcun danno per l’Erario, nemmeno in termini di pregiudizio per l’attività di accertamento. |

Obbligo di utilizzo del modello F24 “ELIDE”

Con riferimento alle modalità di versamento della sanzione tramite modello F24 va segnalato che l’Agenzia delle entrate con la risoluzione n. 42/E/2018 ha comunicato che a decorrere dall’11 giugno 2018 i codici tributo istituiti con la risoluzione n. 46/E/2012:

- “8114” denominato “Sanzione di cui all’art. 11, comma 1, d.lgs. n. 471/1997, dovuta ai sensi dell’articolo 2, comma 1, del d.l. n. 16/2012 – REMISSIONE IN BONIS”;

- “8115” denominato “Sanzione di cui all’art. 11, comma 1, d.lgs. n. 471/1997, dovuta ai sensi dell’articolo 2, comma 2, del d.l. n. 16/2012 – REMISSIONE IN BONIS 5 per mille”,

sono utilizzati esclusivamente nel modello “F24 Versamenti con elementi identificativi” (F24 Elide), con le seguenti modalità di compilazione.

Nella sezione “Contribuente”, sono indicati:

- nei campi “codice fiscale” e “dati anagrafici”, il codice fiscale e i dati anagrafici del soggetto che effettua il versamento.

Nella sezione “Erario ed altro”, sono indicati:

- nel campo “tipo”, la lettera “R”;

- nel campo “elementi identificativi”, nessun valore;

- nel campo “codice”, il codice tributo;

- nel campo “anno di riferimento”, l’anno per cui si effettua il versamento (nella forma “AAAA”).

Per quali ipotesi può essere usata la remissione in bonis

Nella tabella che segue sono descritte le ipotesi nella quali può essere utilizzato, con certezza (in quanto precisato dalla stessa Agenzia delle entrate), il rimedio descritto.

| Modello Eas | Per beneficiare della non imponibilità, ai fini Ires e Iva, dei corrispettivi, delle quote e dei contributi, gli enti non commerciali di tipo associativo devono trasmettere, in via telematica, i dati e le notizie fiscalmente rilevanti, mediante un apposito modello Eas, al fine di consentire gli opportuni controlli. La trasmissione deve avvenire entro 60 giorni dalla data di costituzione dell’ente. Con la remissione in bonis, i contribuenti in possesso dei requisiti sostanziali richiesti dalla norma che non hanno inviato la comunicazione entro il termine previsto possono fruire comunque dei benefici fiscali inoltrando il modello entro il termine di presentazione del modello di dichiarazione successivo all’omissione, versando contestualmente la sanzione pari a 250 euro. |

| Enea comunicazione di fine lavori | Il beneficio della detrazione per lavori di efficienza energetica degli edifici è subordinato all’invio di apposita comunicazione all’Enea entro 90 giorni dalla ultimazione dei lavori, in mancanza della quale può essere sfruttata la remissione in bonis. L’istituto può essere utilizzato, alle prescritte condizioni, nei seguenti casi: comunicazioni omesse;comunicazioni annullate;comunicazioni compilate on line ma non inviate. Si ricorda che in relazione agli interventi di recupero edilizio, agli interventi antisismici ed al bonus mobili, ultimati a decorrere dal 1° gennaio 2018, deve essere trasmessa telematicamente all’Enea un’apposita comunicazione ex articolo 16, comma 2-bis, D.L. 63/2013, qualora e soltanto se da detti interventi derivi un risparmio energetico. Con riferimento a tale tipologia di comunicazione l’Agenzia delle entrate con risoluzione n. 46/E/2019, ha chiarito che in caso di omessa trasmissione, seppur trattasi di comunicazione obbligatoria per il contribuente, non si determina la perdita del diritto a beneficiare della detrazione fiscale. |

| Cedolare secca | La tardiva presentazione del modello con cui si dà conto della opzione per la cedolare secca nelle locazioni immobiliari può essere sanata a condizione che non si tratti di un mero ripensamento. Quindi, non è possibile la remissione se: è già stata pagata l’imposta di registro;non si è inviata la raccomandata all’inquilino, in quanto l’inadempimento non è verso l’agenzia dell’entrate bensì verso altro soggetto. Con la recente risposta all’interpello n. 530/E/2022 del 28 ottobre 2022 l’Agenzia delle entrate ha riconosciuto l’applicazione dell’istituto della remissione in bonis anche al caso della tardiva comunicazione per la revoca del regime della cedolare secca (che segna il ritorno alla tassazione ordinaria). |

| Sconto in fattura e/o cessione a terzi “bonus edilizi” (Novità) | Con la recente circolare n. 33/E/2022, al § 5.4, l’Agenzia delle entrate ha precisato che può essere oggetto di remissione in bonis l’omessa presentazione telematica della comunicazione che ai sensi dell’articolo 121, D.L. 34/2020 deve essere trasmessa all’Agenzia delle entrate per rendere opponibile all’Amministrazione finanziaria le opzioni di sconto sul corrispettivo o di cessione a terzi del credito di imposta corrispondente al bonus edilizio altrimenti spettante al beneficiario nella forma di detrazione dall’imposta. |

Trasparenza fiscale, consolidato fiscale, opzione Irap da bilancio, tonnage tax

Vi sono poi particolari regimi (tassazione per trasparenza nelle società di capitali, consolidato fiscale, opzione Irap da bilancio, tonnage tax) per i quali il cosiddetto Decreto Semplificazioni (D.Lgs. 175/2014), ha previsto che la manifestazione dell’opzione non venga più veicolata con l’invio di apposito modello, bensì all’interno della dichiarazione dei redditi.

Rimane, tuttavia, l’obbligo di presentare lo specifico modello approvato con provvedimento n. 161213 del 17 dicembre 2015 denominato “Comunicazioni per i regimi di tonnage tax, consolidato, trasparenza e per l’opzione Irap”, nei seguenti casi:

- variazioni del gruppo di imprese che hanno aderito al regime della tonnage tax (articolo 5, D.M. 23 giugno 2005);

- interruzione della tassazione di gruppo o mancato rinnovo dell’opzione nel consolidato (articoli 13 e 14, D.M. 9 giugno 2004);

- perdita di efficacia o conferma dell’opzione per la trasparenza fiscale (articoli 4 e 10, D.M. 23 aprile 2004);

- opzione per la determinazione del valore della produzione netta ai fini Irap secondo le regole dell’articolo 5, D.Lgs. 446/1997, da parte degli imprenditori individuali e delle società di persone che non possono comunicarla con la dichiarazione Irap in quanto non tenuti alla sua presentazione per il periodo d’imposta precedente a quello a decorrere dal quale si intende esercitare l’opzione (ad esempio, primo periodo d’imposta di esercizio dell’attività);

- opzione per il regime di tassazione di gruppo, per il regime della tonnage tax o per il regime di trasparenza fiscale da parte delle società che non possono comunicarla con il modello Redditi poiché nel primo anno di attività, ovvero devono ricorrere a diverso modello Redditi (ad esempio, società di persone, SP, anziché società di capitali, SC) in ragione della forma societaria in essere nell’annualità precedente.

Liquidazione Iva di gruppo

Anche per quanto riguarda la liquidazione Iva di gruppo, l’articolo 1, comma 27, lettera b), Legge di Bilancio 2017 ha modificato l’articolo 73, comma 3, D.P.R. 633/1972, prevedendo che “l’ente o società commerciale controllante comunica all’Agenzia delle entrate l’esercizio dell’opzione per la predetta procedura di versamento con la dichiarazione ai fini dell’imposta sul valore aggiunto presentata nell’anno solare a decorrere dal quale intende esercitare l’opzione”.

In altri termini, con la disposizione in esame, il Legislatore:

- ha confermato che la volontà di avvalersi dell’Iva di gruppo deve essere comunicata esclusivamente dall’ente o società controllante;

- ha inteso semplificare gli adempimenti formali volti a comunicare l’esercizio dell’opzione per l’Iva di gruppo, che deve essere manifestato in sede di dichiarazione Iva annuale presentata nell’anno a decorrere dal quale si intende applicare il regime.

Tale opzione si realizza nel quadro VG (“Adesione al regime previsto per le società controllanti e controllate”) del modello di dichiarazione Iva annuale.

| Con il D.M. 13 febbraio 2017, attuativo delle previsioni contenute nella Legge di Bilancio 2017, è stato previsto che ogni variazione dei dati relativi alle società controllate intervenuta nel corso dell’anno deve essere comunicata all’Agenzia delle entrate entro 30 giorni con il modello individuato con provvedimento del direttore dell’Agenzia delle entrate. L’Agenzia delle entrate ha poi chiarito che tali variazioni potranno essere comunicate continuando ad utilizzare, solo a tale fine, il modello Iva 26. |

Remissione in bonis anche per le opzioni effettuate in dichiarazione

Con l’articolo 7-quater, comma 29, D.L. 193/2016 il Legislatore ha esplicitamente previsto che per l’esercizio delle opzioni che devono essere comunicate con la dichiarazione dei redditi da presentare nel corso del primo periodo di valenza del regime opzionale resta fermo quanto stabilito dall’articolo 2, comma 1, D.L. 16/2012, convertito, con modificazioni, dalla L. 44/2012 (provvedimento che ha introdotto l’istituto della remissione in bonis).

| In pratica, quindi viene confermata l’applicazione dell’istituto della c.d. “remissione in bonis” anche per i descritti casi nei quali l’opzione viene esercitata preventivamente nel modello di dichiarazione. |

I VERSAMENTI IN ACCONTO DERIVANTI DAL MODELLO REDDITI 2022

Riferimenti normativi

Articolo 1, L. 97/1977

D.P.R. 435/2001

D.L. 124/2019 convertito in L. 157/2019

Il prossimo 30 novembre 2022 scade il termine di versamento del secondo acconto delle imposte risultanti dal modello Redditi e dovute per il periodo di imposta 2022.

| Gli elementi da tenere in considerazione ai fini della determinazione dell’acconto di imposta sono i seguenti: soggetti obbligati;tipologie di imposte interessate;modalità di calcolo;termini previsti per i versamenti. |

Soggetti obbligati e imposte interessate

Sono generalmente tenuti al versamento dell’acconto per il periodo d’imposta in corso coloro che hanno dichiarato importi nel modello Redditi presentato in relazione al periodo d’imposta precedente.

Oltre alle imposte “tipiche” quali Irpef, Ires e Irap, sono dovuti gli acconti anche in relazione ad altre imposte dirette quali:

- imposta sostitutiva prevista per il regime forfettario;

- imposta sostitutiva prevista per il regime di vantaggio (i cosiddetti “minimi”);

- cedolare sulle locazioni;

- Ivie e Ivafe (le imposte sugli investimenti esteri).

Vi sono dei casi, tuttavia, nei quali il contribuente non è tenuto al versamento.

Casi di esonero dal versamento dell’acconto

| non hanno conseguito redditi nell’esercizio precedente;non conseguiranno redditi nell’esercizio in corso;non hanno presentato la dichiarazione per l’anno precedente, perché non era obbligato;nell’esercizio precedente hanno versato zero in sede di dichiarazione, poiché avevano già subito ritenute in misura pari o superiore al debito d’imposta;hanno un’imposta dichiarata relativa al periodo precedente non superiore a 51,65 euro per l’Irpef e 20,66 euro per l’Ires e l’Irap;sono eredi di contribuenti deceduti durante il periodo d’imposta che va dal 1° gennaio al 30 novembre. |

Misura dell’acconto e modalità di calcolo

La base di calcolo degli acconti, alla quale viene applicata l’aliquota, è generalmente data dall’imposta del periodo precedente diminuita delle detrazioni, dei crediti d’imposta e delle ritenute, che risultano dalla dichiarazione dei redditi relativa all’anno precedente.

| L’acconto è pari al 100% dell’imposta dichiarata per il periodo d’imposta precedente oppure, eventualmente, della minore imposta che il contribuente prevede di dover versare per l’anno in corso. |

In caso di omessa dichiarazione, l’acconto viene determinato considerando la base di calcolo che avrebbe dovuto risultare se fosse stata presentata la dichiarazione. Quello appena descritto rappresenta il c.d. “metodo storico”.

È tuttavia possibile adottare in alternativa il c.d. “metodo previsionale” che consente una riduzione dell’acconto qualora si presuma che le imposte dovute nell’anno corrente siano di ammontare inferiore rispetto all’anno precedente. Se tale previsione risultasse errata, si ricorrerebbe in sanzione per insufficiente versamento, pari al 30%, salvo la possibilità di ricorrere al ravvedimento operoso.

| Metodo storico | Il versamento si determina facendo riferimento alle imposte determinate per il precedente periodo d’imposta 2021 |

| Metodo previsionale | Il versamento dovuto può essere ridotto ove si ritenga che le imposte dovute per il periodo d’imposta 2022 siano inferiori rispetto a quelle del precedente esercizio |

I motivi che in base a valutazioni di tipo previsionale possono portare a una rideterminazione dell’acconto ordinariamente calcolato secondo il metodo storico sono le più disparate.

Hp tipiche di rideterminazione dell’acconto secondo il metodo previsionale

| minori redditi attesi (minor reddito d’impresa o lavoro autonomo, contratto di locazione cessato, licenziamento, etc.);maggiori detrazioni (ad esempio, nel corso del 2022 sono stati effettuati degli interventi edilizi per i quali si è deciso di fruire della detrazione in dichiarazione);maggiori oneri deducibili (ad esempio, nel corso del 2022 sono stati versati contributi previdenziali per il riscatto degli anni di laurea). |

Ripartizione tra primo e secondo acconto

I versamenti di acconto dell’Irpef, Ires e Irap sono effettuati in due rate salvo che il versamento da effettuare alla scadenza della prima rata non superi 103 euro.

Il 40% dell’acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda.

Il versamento dell’acconto è effettuato, rispettivamente:

- per la prima parte, nel termine previsto per il versamento del saldo dovuto in base alla dichiarazione relativa all’anno d’imposta precedente;

- per la seconda parte, nel mese di novembre, ad eccezione di quella dovuta dai soggetti all’Ires e all’Irap il cui periodo d’imposta non coincide con l’anno solare, che effettuano il versamento di tale rata entro l’ultimo giorno dell’undicesimo mese dello stesso periodo d’imposta.

Mentre la prima parte (detta anche impropriamente “primo acconto” può essere rateizzata fino al termine di versamento della seconda parte, secondo modalità e regole descritte nelle istruzioni alla dichiarazione dei redditi, la seconda parte in scadenza alla fine del mese di novembre non può essere rateizzata ma deve necessariamente versarsi in unica soluzione.

Resta impregiudicata la possibilità di avvalersi del c.d. “ravvedimento operoso” nel caso in cui si intenda recuperare versamenti non eseguito in tutto o in parte alle ordinarie scadenze.

| L’articolo 58, D.L. 124/2019 (c.d. Decreto Fiscale “collegato” alla Legge di Bilancio 2020) modifica, a regime, la misura della prima e seconda rata degli acconti dell’Irpef, dell’Ires, dell’Irap e delle relative addizionali e imposte sostitutive (compresa l’imposta sostitutiva per il regime forfetario e le altre imposte sostitutive per le quali si applicano i criteri Irpef di versamento dell’acconto, come ad esempio cedolare secca, Ivafe, Ivie). In luogo degli attuali 40% (prima rata) e 60% (seconda rata) dell’importo complessivamente dovuto, è prevista la corresponsione di due rate di pari importo (ognuna del 50%). |

La descritta interessa soltanto i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale, c.d. Isa mentre per gli altri soggetti resta ferma la ripartizione al 40% – 60%.

Ai fini del calcolo dell’acconto occorre pertanto distinguere tra due categorie di soggetti:

| Soggetti Isa | Contribuenti che esercitano attività economiche per la quali sono stati approvati gli Isa ed abbiano dichiarato ricavi o compensi di ammontare non superiore a 5.164.569 euro; in questa categoria rientrano anche i soci di società trasparenti (società di persone ovvero Srl che abbiano optato per il regime di trasparenza), associazioni professionali ovvero imprese familiari assoggettate agli Isa con il requisito della soglia di ricavi o compensi, nonché i contribuenti che hanno scelto il regime forfettario e il regime dei “minimi” |

| Soggetti non Isa | Contribuenti che non rispettano i citati requisiti (ossia Isa non approvati ovvero sia stato superato il limite di ricavi o compensi pari a 5.164.569 euro) |

Va tenuto presente che l’acconto è dovuto in unica soluzione entro la scadenza del secondo acconto (quindi entro il 30 novembre) se l’importo complessivamente dovuto non supera la cifra di:

- 206,00 euro per i soggetti Isa;

- 257,52 euro per i soggetti non Isa.

Codici tributo

Si riportano i codici tributo da utilizzare per i versamenti degli acconti relativi alle principali imposte.

Andranno indicati nel modello F24 con anno di riferimento 2022.

| Primo acconto | Secondo acconto (o acconto in unica soluzione) | |

| Irpef | 4033 | 4034 |

| Ires | 2001 | 2002 |

| Irap | 3812 | 3813 |

| Cedolare | 1840 | 1841 |

| Forfettari | 1790 | 1791 |

| Minimi | 1798 | 1799 |

| Ivie | 4044 | 4045 |

| Ivafe | 4047 | 4048 |

Oltre alla tradizionale compensazione diretta (o verticale), il versamento dell’acconto può essere eventualmente effettuato utilizzando eventuali crediti in compensazione di cui dispone il contribuente mediante utilizzo del modello di pagamento F24 (c.d. compensazione verticale).

Il questo caso la compensazione di taluni crediti è subordinata al rispetto di determinate tempistiche e adempimenti.

SEMPLIFICATA LA COMUNICAZIONE DEGLI AIUTI DI STATO

Comunicazione degli aiuti di Stato ricevuti

Entro il prossimo 30 novembre 2022 andrà presentata la dichiarazione del rispetto dei limiti degli aiuti di Stato nell’ambito dell’emergenza Covid-19.

Si tratta di un’autodichiarazione, da spedirsi in via telematica, rilasciata ai sensi dell’articolo 47, D.P.R. 445/2000, necessaria ad attestare che l’importo complessivo degli aiuti ricevuti non superi i limiti imposti dalle sezioni:

- 3.1 “Aiuti di importo limitato”; e

- 3.12 “Aiuti sotto forma di sostegno a costi fissi non coperti”;

della Comunicazione C(2020) 1863 final della Commissione Europea relativa al “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”.

| Termine di presentazione | Entro il 30 novembre 2022 utilizzando il modello approvato dall’Agenzia delle entrate con il provvedimento del 27 aprile 2022 (ovvero provvedimento del 25 ottobre 2022 come si dirà in seguito) |

| Metodologia di presentazione | In via telematica, nell’area riservata del sito Internet dell’Agenzia delle entrate o mediante Entratel o Fisconline ovvero tramite un intermediario abilitato |

Semplificazione della Comunicazione

Con un recente provvedimento datato 25 ottobre 2022 l’Agenzia ha approvato una modalità semplificata di compilazione del modello già citato.

Al fine di ottemperare all’obbligo di comunicazione a far data dallo scorso 27 ottobre 2022 si potrà scegliere di utilizzare il nuovo modello messo a disposizione dall’Agenzia delle entrate.

In sostanza la semplificazione permette, barrando la nuova casella “ES”, di:

- dichiarare di non aver superato il massimale di aiuti previsto per la sezione 3.1 del temporary framework;

- non compilare il quadro A;

- non indicare l’elenco dettagliato degli aiuti ricevuti.

| In caso di compilazione della casella “ES” occorrerà al contempo compilare il prospetto “Aiuti di Stato” del quadro RS presente nel modello Redditi 2022. |

Nel caso in cui il modello Redditi fosse già stato inviato senza indicazione degli aiuti di Stato occorrerà presentare la comunicazione con il quadro A compilato ovvero presentarla in via semplificata corredata da integrativa del modello Redditi.

Anomalia sugli aiuti di Stato

Con il Provvedimento del 18 ottobre 2022, l’Agenzia delle entrate ha rese note le modalità con le quali sono messe a disposizione del contribuente le informazioni riguardanti la mancata registrazione nei registri Rna, Sian e Sipa degli aiuti di Stato e degli aiuti in regime de minimis indicati nelle dichiarazioni del periodo di imposta 2018.

Le comunicazioni di compliance che l’Agenzia delle entrate fornirà al contribuente permetteranno al medesimo di comunicare all’Amministrazione finanziaria fatti da questa non conosciuti ovvero provvedere alla regolarizzazione con sanzioni ridotte.

Conseguentemente nel caso in cui l’anomalia dovesse riguardare la errata compilazione della dichiarazione questa potrà essere integrata, diversamente in caso di beneficio di aiuti non spettanti gli stessi dovranno essere restituiti con versamento in F24.

| Errata compilazione della dichiarazione | Presentazione integrativa |

| Beneficio di aiuti non spettanti | Riversamento degli aiuti ricevuti |

SCADENZIARIO

PRINCIPALI SCADENZE DAL 16 NOVEMBRE AL 15 DICEMBRE 2022

Di seguito evidenziamo i principali adempimenti dal 16 novembre al 15 dicembre 2022, con il commento dei termini di prossima scadenza.

| SCADENZE FISSE | ||

| 16 novembre | Versamenti Iva mensili e trimestrali Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di ottobre. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo mese precedente. Scade anche il termine di versamento dell’Iva a debito riferita al terzo trimestre 2022 per i contribuenti Iva trimestrali. Versamento dei contributi Inps Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di ottobre, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, ai compensi occasionali, e ai rapporti di associazione in partecipazione. Versamento dei contributi Inail Scade oggi il termine per il versamento della quarta rata del premio Inail per la quota di regolazione del 2021 e la quota di acconto del 2022. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: sui redditi di lavoro dipendente unitamente al versamento delle addizionali all’Irpef;sui redditi di lavoro assimilati al lavoro dipendente;sui redditi di lavoro autonomo;sulle provvigioni;sui redditi di capitale;sui redditi diversi;sulle indennità di cessazione del rapporto di agenzia. Versamento ritenute da parte condomini Scade oggi il versamento delle ritenute operate dai condomini sui corrispettivi corrisposti nel mese precedente riferiti a prestazioni di servizi effettuate nell’esercizio di imprese per contratti di appalto, opere e servizi. Accise – Versamento imposta Scade il termine per il pagamento dell’accisa sui prodotti energetici a essa soggetti, immessi in consumo nel mese precedente. Inps – contributi dovuti da artigiani e commercianti Per gli artigiani e i commercianti iscritti all’Inps scade oggi il versamento dei contributi fissi relativi al terzo trimestre 2022. | |

| 21 novembre | Enasarco: versamento contributi Scade il termine per il versamento dei contributi dovuti dalla casa mandante per il terzo trimestre 2022. | |

| 25 novembre | Presentazione elenchi Intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intracomunitarie effettuate nel mese precedente. | |

| 30 novembre | Secondo acconto imposte e contributi periodo di imposta 2022 Scade oggi il termine per il pagamento del secondo acconto delle imposte e dei contributi dovuti per il periodo di imposta 2022 per tutti i soggetti titolari di partita Iva. Comunicazione telematica liquidazioni periodica Iva (3° trim. 2022) Scade oggi il termine per la presentazione telematica della LIPE relativa al terzo trimestre 2022, sia per i contribuenti mensili sia per i contribuenti trimestrali. Dichiarazione dei redditi periodo di imposta 2021 Scade oggi il termine per effettuare l’invio telematico della dichiarazione dei redditi relativa al periodo di imposta 2021. Presentazione elenchi Intra 12 mensili Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di settembre. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di ottobre. Rottamazione-ter e Saldo e stralcio Per i soggetti in regola con i versamenti, ultimo giorno utile per il versamento delle rate la cui scadenza originaria è fissata nell’anno 2022. Imposta di bollo Scade oggi il termine per il versamento dell’imposta di bollo relativa alle fatture elettroniche emesse nel terzo trimestre 2022 che prevedono l’obbligo di assolvimento del bollo di euro 2. Scade anche il termine per il versamento dell’imposta di bollo dovuta per il primo e il secondo trimestre se di importo non superiore a euro 250 per singolo trimestre. Dichiarazione rispetto limiti UE aiuti di Stato Scade oggi il termine l’invio telematico della dichiarazione sostitutiva di atto notorio da parte dei soggetti che hanno beneficiato di aiuti di cui all’articolo 1, comma 13, D.L. 41/2021. | |

| 15 dicembre | Registrazioni contabili Ultimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro. Fatturazione differita Scade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente. Registrazioni contabili associazioni sportive dilettantistiche Scade oggi il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi e i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro. |