CLICCA QUI PER SCARICARE LA CIRCOLARE FISCALE IN FORMATO PDF

NEWS E INFORMATIVE

- Saldo Imu 2022 (p.2)

- Chiarimenti sul superbonus 110% e sulle modalità di regolarizzazione di errori nella comunicazione per le opzioni (p.5)

- Credito d’imposta beni strumentali: la corsa verso la scadenza di fine anno (p.8)

- Tabaccai esenti dall’obbligo POS (p.10)

- Non vanno tassati i sussidi concessi ai sensi dell’articolo 10-bis, d.l. 137/2020 (p.11)

- Il regime Iva dello “split payment”(p.12)

SCADENZIARIO

- Principali scadenze dal 25 novembre 2022 al 15 dicembre 2022 (p.16)

————————–

NEWS E INFORMATIVE

SALDO IMU

In questo contributo si provvederà a ricordare le principali regole applicative Imu, partendo dalle scadenze e regole di versamento, per poi ricordare (sinteticamente) quali siano gli immobili interessati dal prelievo, le basi imponibili e le eventuali riduzioni.

| Si coglie l’occasione per ricordare di fornire al proprio consulente il più tempestivamente possibile tutti i dati riguardanti modificazioni soggettive (acquisizioni, cessioni, etc.) e oggettive (modifiche catastali, inagibilità, ristrutturazioni, etc.) degli immobili posseduti, onde agevolare il calcolo delle imposte. |

L’imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso. A tal fine:

- il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero;

- il giorno di trasferimento del possesso si computa in capo all’acquirente;

- l’imposta del mese del trasferimento resta interamente a carico dell’acquirente nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

Versamenti

L’Imu viene versata integralmente a favore del Comune, mentre nei confronti dell’Erario sarà riservata una quota di imposta afferente i fabbricati di categoria catastale D, applicando l’aliquota d’imposta dello 0,86% (all’Erario va lo 0,76%, mentre e lo 0,10% al Comune, che comunque può incrementare l’aliquota fino a raggiungere l’1,06% complessivo).

L’acconto era dovuto sulla base di aliquote e detrazioni deliberate per l’anno precedente, mentre il conguaglio a saldo viene determinato sulla base delle aliquote deliberate per l’anno corrente, se pubblicate entro il termine del 28 ottobre (in caso contrario anche il saldo sarà calcolato sulla base delle aliquote dell’anno precedente).

| Scadenza | Parametri di calcolo | |

| Acconto 2022 | 16 giugno 2022 | Aliquote anno precedente |

| Saldo 2022 | 16 dicembre 2022 | Aliquote anno in corso (se pubblicate entro il 28 ottobre) |

Era consentito il versamento in unica soluzione entro il 16 giugno: in tal caso si doveva da subito tenere conto delle aliquote deliberate per l’anno in corso. In tal caso, nulla sarà dovuto in occasione della scadenza del saldo.

Modalità di versamento

Il versamento può essere effettuato tramite apposito bollettino, ovvero tramite il modello F24, con utilizzo degli specifici codici tributo. Si riportano i codici tributo dell’Imu.

| Codice tributo Imu | Immobile | Destinatario versamento |

| 3912 | Abitazione principale e pertinenze | Comune |

| 3914 | Terreni | Comune |

| 3916 | Aree fabbricabili | Comune |

| 3918 | Altri fabbricati | Comune |

| 3925 | Fabbricati D | Stato |

| 3930 | Fabbricati D (incremento) | Comune |

L’utilizzo del modello F24 consente la compensazione del tributo dovuto con altri crediti vantati dal contribuente.

Le aliquote applicabili

L’aliquota di base prevista per l’Imu è stata fissata allo 0,86%: i Comuni possono agire su tale aliquota modificandola in aumento sino al 1,06%, oppure ridurla sino all’azzeramento (ad eccezione dei fabbricati di categoria D, per i quali l’aliquota minima è pari alla quota erariale, ossia lo 0,76%).

Inoltre, vi è la possibilità di incrementare l’aliquota massima di un ulteriore 0,08% (portando quindi l’aliquota al 1,14%) solo per i Comuni che in passato avevano deliberato analogo incremento ai fini Tasi.

I soggetti passivi

Sono soggetti passivi Imu i possessori di qualunque immobile, e in particolare:

- il proprietario di immobili (solo se in piena proprietà, ossia per la quota non gravata da usufrutto);

- l’usufruttuario (nel qual caso il titolare della nuda proprietà non deve versare);

- il titolare del diritto d’uso;

- il titolare del diritto di abitazione: nel caso di decesso di uno dei due coniugi, con riferimento alla casa coniugale, pagherà il coniuge superstite. Con riferimento agli altri immobili di proprietà del defunto pagherà l’imposta ciascuno degli eredi in ragione delle proprie quote di spettanza;

- il titolare del diritto di enfiteusi;

- il titolare del diritto di superficie;

- il concessionario di aree demaniali;

- nel caso di immobile utilizzato in forza di contratto di leasing il soggetto passivo è l’utilizzatore sin dalla data di stipula del contratto (anche per l’immobile in corso di costruzione);

- il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (quindi il coniuge non assegnatario, da quando perde il diritto a utilizzare l’immobile, non deve versare).

Gli utilizzatori degli immobili (locatari, comodatari, etc.) non hanno alcun obbligo di versamento Imu in relazione a tali immobili.

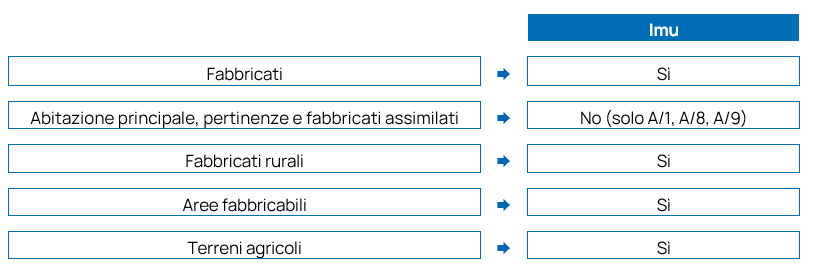

Gli immobili interessati

L’Imu è dovuta in relazione agli immobili posseduti sul territorio di ciascun Comune, con esclusione dell’abitazione principale (se l’immobile è diverso da A/1, A/8 e A/9) e delle relative pertinenze.

Per abitazione principale si intende l’unico fabbricato nel quale il contribuente ha stabilito la dimora e la residenza.

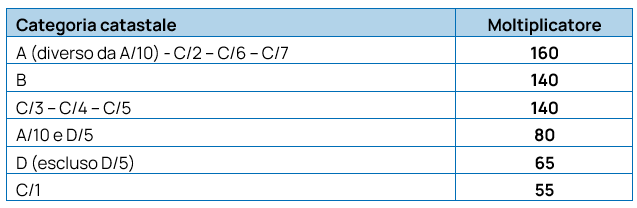

- Fabbricati

Ad esclusione dei fabbricati di categoria catastale D privi di rendita (per i quali si utilizzano i valori contabili rivalutati), per tutti gli altri fabbricati si farà riferimento alle rendite risultanti in catasto, vigenti al 1° gennaio dell’anno di imposizione, rivalutate del 5%, alle quali applicare specifici moltiplicatori.

I fabbricati rurali strumentali (stalle, depositi attrezzi, etc.) sono imponibili Imu applicando un’aliquota particolarmente ridotta pari allo 0,1% che il Comune può ridurre sino all’azzeramento.

È prevista inoltre una riduzione del 50% della base imponibile per i fabbricati inagibili e inabitabili, nonché per gli immobili vincolati ai sensi dell’articolo 10, D.Lgs. 42/2004.

I fabbricati posseduti dal costruttore (o ristrutturatore), destinati alla vendita e non locati, a partire dal 2022 sono esenti da imposta.

È possibile beneficiare della riduzione al 50% in relazione agli immobili dati in uso gratuito ai familiari in linea retta entro il primo grado, con contratto registrato; tale agevolazione è comunque soggetta al rispetto di determinati vincoli.

- Terreni agricoli

La base imponibile è costituita dal reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, a cui applicare un moltiplicatore di 135.

I terreni sono esenti da Imu nelle seguenti situazioni:

- quando ubicati nei Comuni montani elencati nella circolare n. 9/1993. Alcuni Comuni sono designati parzialmente montani (PD) e l’esenzione vale per una parte del territorio comunale;

- terreni ubicati nelle cosiddette “isole minori” indicate nell’allegato A della L. 448/2001 (sono sostanzialmente tutte le isole italiane, eccettuate la Sicilia e la Sardegna);

- per i coltivatori diretti e gli imprenditori agricoli professionali, purché iscritti nell’apposita previdenza, l’esenzione spetta per tutti i terreni non edificabili, ovunque ubicati (quindi anche in territori pianeggianti). A tal fine, è necessario che detti terreni siano sia posseduti che condotti da parte di tali soggetti;

- i terreni a immutabile destinazione agrosilvopastorale a proprietà collettiva indivisibile e inusucapibile sono del tutto esenti.

- Aree edificabili

La base imponibile è data dal valore venale in comune commercio. Si ricorda comunque che molti Comuni individuano dei valori di riferimento ai quali il contribuente può adeguarsi per evitare contestazioni future.

Per i coltivatori diretti e gli imprenditori agricoli professionali è confermata la finzione di non edificabilità delle aree: se tali soggetti coltivano il terreno, saranno esentati da Imu come fosse un terreno agricolo, anche se gli strumenti urbanistici lo qualificano suscettibile di utilizzazione edificatoria.

In caso di utilizzazione edificatoria dell’area (costruzione di nuovo edificio), di demolizione di fabbricato, di interventi di recupero, ristrutturazione e risanamento conservativo, l’immobile interessato dovrà considerarsi ai fini fiscali area edificabile e la base imponibile sarà costituita dal valore venale.

CHIARIMENTI SUL SUPERBONUS 110% E SULLE MODALITÀ DI REGOLARIZZAZIONE DI ERRORI NELLA COMUNICAZIONE PER LE OPZIONI

| È stata emanata l’attesa circolare n. 33/E del 6 ottobre 2022 dell’Agenzia delle entrate che ha fornito istruzioni sulle modalità di correzione di eventuali errori nella comunicazione per l’esercizio delle opzioni di sconto in fattura e cessione del credito. Sono, inoltre, approfonditi anche i temi legati alla responsabilità solidale di fornitore e cessionario. |

Di seguito si offre un quadro di sintesi dei principali chiarimenti forniti dall’Agenzia delle entrate.

| Paragrafo | Contenuto |

| Paragrafo 2 | La responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari Ai sensi dell’articolo 121, commi 4 e 6, D.L. 34/2020, affinché il fornitore o il cessionario che utilizzano in compensazione il credito di imposta possano considerarsi responsabili in solido con il beneficiario della detrazione in ipotesi di carenza dei presupposti costitutivi, è necessario che gli stessi abbiano operato con dolo o colpa grave, risultando, invece, irrilevante l’ipotesi di colpa lieve. Per la corretta individuazione delle nozioni di dolo e colpa grave occorre fare riferimento al D.Lgs. 472/1997: il dolo ricorre quando il cessionario è consapevole dell’inesistenza del credito, traendo un beneficio indebito correlato al credito inesistente dall’utilizzo dello stesso nel modello F24;la colpa grave ricorre quando il cessionario ha omesso la diligenza richiesta come, ad esempio, nel caso in cui l’acquisto dei crediti sia eseguito in assenza di documentazione richiesta a supporto degli stessi o in presenza di una palese contradditorietà della documentazione prodotta dal cedente. Per i soggetti obbligati ai sensi dell’articolo 3, D.Lgs. 231/2007, invece, l’ipotesi di concorso in violazione sussiste qualora gli stessi procedano all’acquisizione del credito in presenza dei presupposti di cui agli articoli 35 e 42, D.Lgs. 231/2007, in violazione dell’articolo 122-bis, D.L. 34/2020. |

| Paragrafo 3 | Indici di cui al paragrafo 5.3 della circolare n.23/2022 dell’Agenzia delle entrate Gli indici finalizzati ad orientare l’attività dell’Amministrazione finanziaria possono assumere rilevanza singolarmente, laddove l’anomalia del singolo indice rivesta particolare gravità, oppure nel loro complesso, al fine di orientare le istruttorie in ordine alla configurabilità del concorso nella violazione da parte dei fornitori e dei cessionari. Per quanto riguarda gli indici: della incoerenza reddituale e patrimoniale tra il valore e l’oggetto dei lavori e il profilo dei committenti beneficiari; e della incoerenza tra il valore del credito ceduto e il profilo finanziario e patrimoniale del soggetto cedente il credito qualora non primo beneficiario della detrazione Le capacità finanziarie e reddituali possono assumere rilevanza sia in capo al committente sia in capo al cessionario. Per quanto riguarda l’indice: della sproporzione tra l’ammontare dei crediti ceduti e il valore dell’unità immobiliare, può assumere rilievo con riferimento alle comunicazioni di lavori eseguiti per importi significativi a fronte di immobili con valore commerciale pressoché nullo. Per quanto riguarda l’indice: della mancata effettuazione dei lavori, può assumere rilevanza l’acquisizione dell’asseverazione predisposta dal tecnico abilitato che attesti anche l’effettiva realizzazione dei lavori. |

| Paragrafo 4 | Cedibilità ai “correntisti” dei crediti di imposta L’articolo 121, D.L. 34/2020 prevede la facoltà per banche e società appartenenti ad un gruppo bancario di effettuare sempre una cessione a favore dei soggetti diversi dai consumatori o utenti con cui abbiano stipulato un contratto di conto corrente. Tale norma si applica alle comunicazioni della prima cessione o dello sconto in fattura inviate all’Agenzia delle entrate. Il correntista che acquista dalla banca, ai fini della valutazione della sua diligenza nell’acquisizione del credito, non è tenuto a effettuare ex novo la medesima istruttoria già svolta dalla banca cedente, a condizione che l’istituto consegni al cessionario-correntista tutta la documentazione idonea a dimostrare di avere osservato essa stessa, all’atto dell’acquisto del credito ceduto, la necessaria diligenza. |

| Paragrafi 5.1, 5.2 e 5.3 | Errori nella compilazione della comunicazione per l’esercizio dell’opzione Se il termine del quinto giorno del mese successivo per correggere una comunicazione già inviata telematicamente è trascorso ed il credito derivante dalla comunicazione errata è stato accettato da parte del cessionario, si ricade in una delle seguenti fattispecie: errore formale;errore sostanziale. Se nella comunicazione sono stati erroneamente indicati ad esempio i codici identificativi delle asseverazioni, i dati catastali o la data di esercizio dell’opzione, ma nella realtà sussistono tutti i presupposti e i requisiti ai fini della spettanza della detrazione, l’opzione è considerata valida ai fini fiscali (errore formale). Se l’ammontare del credito ceduto o fruito come sconto è inferiore all’importo della detrazione spettante che si intende effettivamente cedere, il beneficiario può inviare, entro il termine previsto per l’invio dele comunicazioni relative all’anno della spesa, un’altra comunicazione indicando gli stessi dati ma un ammontare del credito ceduto pari alla differenza tra l’importo corretto e quello indicato nella precedente comunicazione. L’errore o l’omissione relativo a dati che incidono su elementi essenziali della detrazione spettante è definito errore sostanziale (ad esempio l’errata indicazione del codice dell’intervento da cui dipende la percentuale di detrazione o il limite di spesa). Per annullare una comunicazione telematica comprensiva di errori sostanziali bisogna compilare l’Istanza di annullamento dei crediti ceduti e trasmetterla via pec all’indirizzo annullamentoaccettazionecrediti@pec.agenziaentrate.it. |

| Paragrafo 5.4 | Remissione in bonis La remissione in bonis di cui all’articolo 2, comma 1, D.L. 16/2012 è ammessa anche per l’esercizio dell’opzione per la cessione del credito o per lo sconto in fattura, purché: i contribuenti abbiano tenuto un comportamento coerente con l’esercizio dell’opzione;non siano già state poste in essere attività di controllo in ordine alla spettanza del beneficio fiscale;sia versata la misura minima della sanzione prevista. Per le spese sostenute nel 2021 e per le rate residue delle spese sostenute nel 2020 la comunicazione per l’esercizio dell’opzione può essere, pertanto, trasmessa entro il 30 novembre 2022. |

| Paragrafo 6 | Rapporti tra cedente e cessionario Qualora un contribuente ritenga che sia stata inviata a suo nome in qualità di titolare della detrazione e senza il suo consenso una comunicazione per l’esercizio dell’opzione, deve denunciare l’accaduto all’Autorità giudiziaria o alla Polizia giudiziaria. |

| Paragrafo 7 | Interventi effettuati dalle persone fisiche su unità immobiliari Le persone fisiche al di fuori dell’esercizio di attività di impresa o di arti e professioni possono fruire del superbonus 110% con riferimento agli interventi eseguiti su unità immobiliari anche per le spese sostenute entro il 31 dicembre 2022 a condizione che entro il 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo. Ai fini del raggiungimento della percentuale richiesta dalla norma, non rileva il pagamento dell’importo corrispondente al 30% dei lavori essendo necessaria, stante il tenore letterale della disposizione riferito ai lavori realizzati entro la predetta data del 30 settembre 2022, la realizzazione di almeno il 30% dell’intervento complessivo. |

CREDITO D’IMPOSTA BENI STRUMENTALI: LA CORSA VERSO LA SCADENZA DI FINE ANNO

I contribuenti che effettuano investimenti in beni strumentali, tanto materiali quanto immateriali, ottengono un credito d’imposta proporzionale all’investimento effettuato; tale beneficio è più consistente per i beni a maggior impatto tecnologico (i cosiddetti beni 4.0), mentre risulta ridotto per i beni ordinari.

Le misure del vantaggio sono variabili anche nel tempo e, salvo proroghe o potenziamenti che potranno essere introdotti dal governo, le misure si ridurranno significativamente alla fine del 2022.

Vista la riduzione delle misure del credito d’imposta, le imprese che intendono effettuare acquisti agevolati hanno la convenienza ad accelerare tali valutazioni in prospettiva della chiusura dell’anno, per procedere all’acquisto del bene o quantomeno alla prenotazione, ossia l’ordine con pagamento dell’acconto pari al 20% (soluzione quest’ultima che consente di “bloccare” il beneficio sulla base delle regole attuali).

Occorrerà ovviamente tenere monitorare le decisioni del Governo in merito a possibili potenziamenti del bonus.

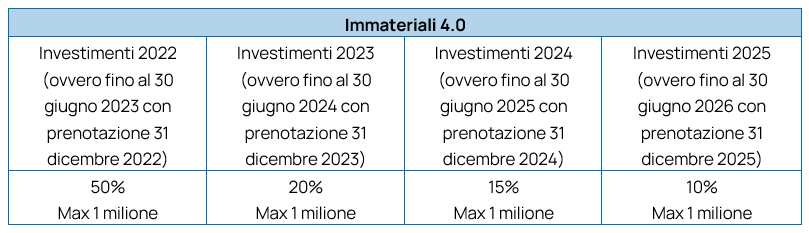

Il credito d’imposta 4.0

Il credito d’imposta per i beni compresi nell’allegato B annesso alla L. 232/2016 (i cosiddetti immateriali 4.0, ossia software e sistemi per l’automazione aziendale), effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022 (ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), è pari al 50% della spesa.

Il credito d’imposta spetterà anche per gli investimenti realizzati sino al 31 dicembre 2025 (ovvero consegna fino al 30 giugno 2026 con prenotazione al 31 dicembre 2025), ma la misura dell’agevolazione sarà minore.

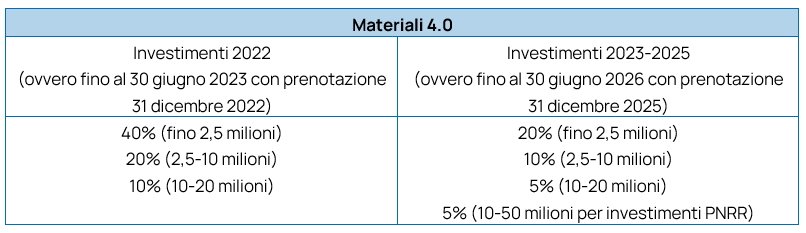

Analoga sorte interessa anche il credito d’imposta per gli investimenti in beni materiali 4.0, inclusi nell’Allegato A annesso alla L. 232/2016.

Per gli investimenti effettuati dal 1° gennaio 2022 fino al 31 dicembre 2022 ovvero entro il 30 giugno 2023 in caso di prenotazione, spetta un credito d’imposta con le seguenti aliquote e massimali:

- 40% del costo di acquisizione del bene, per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo di acquisizione del bene, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% del costo di acquisizione del bene, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Gli investimenti effettuati nel triennio di proroga 2023/2025 ovvero entro il 30 giugno 2026 in caso di prenotazione presentano misure inferiori, pari al 20%-10%-5% in relazione alle richiamate fasce di spesa. Per gli investimenti inclusi nel PNRR diretti alla realizzazione di obiettivi di transizione ecologica il tetto sarà pari ad 50 milioni di euro, con credito pari al 5%.

Il credito d’imposta “altri investimenti”

Il credito d’imposta per gli investimenti in beni diversi da quelli 4.0 (i cosiddetti beni “ordinari”), effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022 (ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), è pari al 6% dell’investimento.

A differenza dei beni 4.0, in relazione ai quali come detto il bonus spetta anche per i prossimi anni, seppure con misure inferiori, dal 2023 non sarà previsto il riconoscimento del credito d’imposta sui beni ordinari.

Con provvedimento del Direttore generale dell’Agenzia delle Accise, delle dogane e dei monopoli datato 22 ottobre 2022 è stato deciso che i rivenditori di generi di monopolio non sono soggetti all’obbligo di accettare il pagamento elettronico relativamente alle attività connesse alla vendita di generi di monopolio, valori postali e bollati.

Restano fuori quindi tutti gli altri prodotti venduti dai tabaccai che non rientrano in queste categorie, che potranno ancora essere acquistati tramite pagamento elettronico.

| Prodotti non soggetti a pagamenti tracciati | Generi di monopolio, valori postali e bollati |

| Prodotti soggetti a pagamenti tracciati | Altri beni ceduti dai rivenditori di generi di monopolio |

Ratio della esclusione è contenuta nello stesso provvedimento laddove il direttore chiarisce come l’aggio percepito in relazione a generi di monopolio, valori postali e valori bollati verrebbe parzialmente intaccato dalle commissioni bancarie dovute per l’utilizzo delle forme di pagamento elettronico, considerando che il costo della transazione elettronica non può essere spostato sull’acquirente e il regime di prezzo è determinato per legge o da apposite Convezioni.

La seconda motivazione attiene invece al diverso approccio in merito alla tracciabilità dei prodotti di monopolio. Nel settore dei tabacchi, infatti, esiste già da sé, senza necessità di tracciamento dei pagamenti, un flusso di tracciabilità che permette di controllare la corretta fonte dei prodotti e il corretto versamento del dovuto all’Erario.

Facoltà e non obbligo

In merito alle sanzioni, considerando che il D.L. 36/2022 (PNRR2) ha anticipato dal 1° gennaio 2023 al 30 giugno 2022 la decorrenza delle sanzioni previste per la mancata accettazione di pagamenti elettronici da parte di commercianti e professionisti nella misura di 30 euro per ogni mancata accettazione di pagamento senza possibilità di pagamento in misura ridotta (aumentata del 4% del valore della transazione negata), tale sanzione avrebbe dovuto trovare applicazione anche per i commercianti di prodotto di monopolio.

Non è pertanto chiaro allo stato attuale cosa possa accadere per i soggetti che dal 30 giugno 2022 alla data del provvedimento avessero ricevuto l’irrogazione di una sanzione.

Va ricordato infine che in mancanza di accettazione di pagamento tramite Pos per l’acquisto dei prodotti venduti dai tabaccai non oggetto di monopolio, il tabaccaio è comunque esentato dal tracciare gli stessi nel caso di oggettiva impossibilità tecnica, ovvero quando l’esercente sia in grado di dimostrare un momentaneo malfunzionamento del Pos, tuttavia al verificarsi di tale ipotesi i clienti che si vedono negata una transazione con carta, possono segnalare l’esercente all’Agenzia delle entrate in modo che questa possa provvedere a effettuare adeguati controlli.

NON VANNO TASSATI I SUSSIDI CONCESSI AI SENSI DELL’ARTICOLO 10-BIS, D.L. 137/2020

L’articolo 10-bis, D.L. 137/2020 ha previsto che i contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell’emergenza epidemiologica da Covid-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti a soggetti esercenti attività di impresa, arte o professione e lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive.

L’Agenzia delle entrate ha chiarito con la risposta a interpello n. 516/E/2022 che i sussidi di cui trattasi, anche se erogati successivamente al 31 marzo 2022 (data di conclusione dello stato di emergenza relativo al rischio sanitario), non assumono rilevanza fiscale.

La risposta a interpello n. 516/E/2022

Con l’interpello in commento l’istante (un ente pubblico) ha approvato con una delibera la concessione di sussidi straordinari a favore di imprese operanti in settori economici particolarmente colpiti. Viene richiesto all’Agenzia delle entrate un parere riguardante il trattamento fiscale dei sussidi concessi ai sensi della delibera emanata dall’ente pubblico. La disciplina dei sussidi in esame è coerente con le disposizioni unionali in tema di aiuti di stato.

Il Legislatore ha riconosciuto ai contributi di qualsiasi natura erogati da chiunque e indipendentemente dalla modalità di fruizione a seguito dell’emergenza epidemiologica la non concorrenza a tassazione in considerazione della finalità di aiuto economico per contrastare gli effetti negativi da Covid-19.

L’Agenzia delle entrate ha chiarito che i sussidi erogati anche successivamente al 31 marzo 2022 che rispettino i requisiti di cui all’articolo 10-bis, D.L. 137/2020:

- non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi;

- non concorrono alla formazione del valore della produzione ai fini dell’imposta regionale sulle attività produttive (Irap);

- non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5, Tuir.

IL REGIME IVA DELLO “SPLIT PAYMENT”

Con la Legge Finanziaria per l’anno 2015 (L. 190/2014) il Legislatore – con l’intento di arginare il fenomeno della c.d. “evasione da riscossione” in ambito Iva – ha introdotto il meccanismo della scissione dei pagamenti (più comunemente definito “splitpayment”) inserendo un nuovo articolo 17-ter all’interno del D.P.R. 633/1972.

La normativa ha subito nel tempo diverse modifiche, una prima a opera del D.L. 50/2017 e, in seguito, con il D.L. 87/2018 (c.d. Decreto Dignità).

Ripercorriamo nella scheda che segue la procedura di emissione delle fatture in scissione dei pagamenti.

Introduzione

Il meccanismo della scissione dei pagamenti prevede che, in ordine agli acquisti di beni e servizi effettuati dalle pubbliche amministrazioni (per i quali queste non siano debitori d’imposta), l’Iva addebitata dal fornitore nelle relative fatture deve essere versata dall’amministrazione acquirente direttamente all’Erario in luogo del versamento al fornitore stesso, scindendo, di fatto, il pagamento del corrispettivo dal pagamento della relativa imposta.

Ne consegue che con il meccanismo della scissione dei pagamenti non è più il fornitore a versare l’Iva all’Erario ma obbligata è la stessa pubblica amministrazione.

A chi si applica

| Ai sensi dell’articolo 17-ter del Decreto Iva lo split payment si applica alle operazioni effettuate nei confronti: delle Amministrazioni Pubbliche definite dall’articolo 1, comma 2, L. 196/2009 e presenti nell’elenco “Ipa” consultabile all’indirizzo www.indicepa.gov.it;di enti, fondazioni e società di cui all’articolo 17-ter, comma 1-bis, D.P.R. 633/1972, individuati dal Dipartimento delle Finanze con appositi elenchi pubblicati entro il 20 ottobre di ciascun anno, con effetti a valere per l’anno successivo (articolo 5-ter, comma 2, D.M. 23 gennaio 2015). |

Il meccanismo dello split payment è soggetto ad autorizzazione comunitaria e oggi, a seguito di intervenuta proroga, risulta in scadenza al prossimo 30 giugno 2023.

| Attuale termine di utilizzo dello split payment | 30 giugno 2023 |

Al fine di emettere correttamente le fatture soggette a tale meccanismo è tuttavia necessario consultare gli elenchi che di anno in anno vengono appositamente aggiornati e pubblicati e che riepilogano quali soggetti, appartenenti alla pubblica amministrazione o derivati da essa, hanno le caratteristiche necessarie a ricevere fatture ex articolo 17-ter.

Recentemente sono stati resi noti gli elenchi dei soggetti per l’anno 2023, oggi visionabili sul sito internet del Dipartimento delle Finanze e che sono riepilogati nelle seguenti categorie:

- società controllate di fatto dalla Presidenza del Consiglio dei Ministri e dai Ministeri (articolo 2359, comma 1, n. 2, cod. civ.);

- enti o società controllate dalle Amministrazioni centrali;

- enti o società controllate dalle Amministrazioni locali;

- enti o società controllate dagli Enti nazionali di previdenza e assistenza;

- enti, fondazioni o società partecipate per una percentuale complessiva del capitale non inferiore al 70%, dalle Amministrazioni Pubbliche;

- società quotate inserite nell’indice FTSE MIB della Borsa italiana.

Segnalazione degli errori negli elenchi

| Tranne le società quotate, i soggetti interessati possono segnalare al Dipartimento delle Finanze mancate o errate inclusioni nei richiamati elenchi utilizzando un apposito modulo e fornendo idonea documentazione a supporto dell’istanza presentata (obbligo allegare visura camerale). |

Soggetti esclusi dal regime

| Sono esclusi dal meccanismo dello split payment i seguenti fornitori: i lavoratori autonomi del regime dei minimi e forfettario che non applicano Iva sulle fatture;i professionisti che applicano ritenuta d’acconto;tutti coloro che sono soggetti al meccanismo dell’inversione contabile o reverse charge. |

Fatturazione e split payment

Nel caso di emissione di fattura con il meccanismo dello split payment si dovranno seguire i seguenti passaggi:

- emissione della fattura da parte del fornitore con indicazione dell’Iva non addebitata e indicazione di apposita dicitura per operazione in scissione dei pagamenti;

| Operazione soggetta a split payment con Iva non incassata dal cedente/prestatore ai sensi dell’articolo 17-ter, D.P.R. 633/1972 |

- il fornitore incassa il corrispettivo della cessione (o prestazione) senza Iva;

- il committente effettua il versamento dell’imposta all’Erario;

si riporta un esempio di fattura in split payment:

Come accade per tutte le fatture attive anche quelle emesse con applicazione del meccanismo della scissione di pagamenti devono essere registrate nel registro Iva vendite.

Tuttavia, l’Iva che in fattura risulta essere solo esposta, non viene considerata in sede di liquidazione Iva in quanto la P.A. versa al fornitore il solo imponibile mentre l’Iva viene versata direttamente all’Erario.

Esempio di liquidazione con operazioni in split payment

La ditta Gamma Srl ha effettuato nel corso del mese cessioni di beni per 300.000, la relativa Iva a debito risulta essere pari a 66.000 euro di cui 600 euro per operazioni assoggettate a split payment. L’Iva sugli acquisti del medesimo periodo risulta essere invece pari a 22.000 euro. Liquidazione Iva del periodo sarà la seguente:

| Iva su vendite | 66.000 – 600 = 65.400 |

| Iva su acquisti | 22.000 |

| Iva da versare | 65.400 – 22.000 = 43.400 |

Aspetti contabili

Per registrare le fatture emesse in split payment si possono utilizzare due diverse metodologie.

La prima prevede la registrazionen della fattura di vendita utilizzando, al posto del conto Iva c/vendite, un conto apposito che individui l’Iva figurativa da scissione dei pagamenti, per esempio il conto Iva c/vendite in split payment.

Riprendendo l’esempio della fattura emessa avremo:

| Crediti vs clienti | a | Diversi | 610 | |

| a | Merci c/vendite | 500 | ||

| a | Iva c/vendite in split payment | 110 |

Successivamente viene effettuata una seconda registrazione che storna il conto Iva c/vendite in split payment e riduce in avere il credito nei confronti del cliente:

| Iva c/vendite in split payment | a | Crediti vs clienti | 110 |

Quando il cliente pagherà la fattura, l’incasso verrà rilevato al netto dell’imposta:

| Banca c/c | a | Crediti vs clienti | 500 |

La registrazione contabile può anche essere unica (secondo metodo) e in tal caso si potrà eseguire un’unica scrittura nella quale il cliente viene movimentato in dare già al netto dell’Iva e il conto Iva c/vendite in split payment viene movimentato per lo stesso importo sia in dare che in avere:

| Crediti vs clienti | a | Diversi | 500 | |

| Iva c/vendite in split payment | 110 | |||

| a | Merci c/vendite | 500 | ||

| a | Iva c/vendite in split payment | 110 |

La rilevazione dell’incasso sarà sempre per il totale fattura al netto dell’imposta:

| Banca c/c | a | Crediti vs clienti | 500 |

Emissione della fattura elettronica in split payment

Il processo di emissione della fattura in scissione dei pagamenti in formato elettronico prevede che:

- si compili la fattura inserendo il valore “S” nel campo/tag 2.2.2.8 del file XML denominato “EsigibilitaIVA”;

- si riporti la dicitura: Operazione soggetta a split payment ai sensi dell’ex articolo 17-ter, D.P.R. 633/1972;

- si apponga la firma digitale sulla fattura;

- si invii la fattura elettronica tramite il sistema di interscambio (SdI).

Aspetto sanzionatorio

Secondo la circolare n. 27/2017 dell’Agenzia delle entrate, nel caso di errata applicazione dello split payment si rendono applicabili al cedente/prestatore le sanzioni previste dall’articolo 9, comma 1, D.Lgs. 471/1997.

Sempre secondo la citata circolare in caso di necessaria correzione di errori occorrerà emettere una nota di variazione ex articolo 26, comma 3, D.P.R. 633/1972 oltre a riemettere la fattura corretta.

Al contrario l’omesso o ritardato versamento all’Erario, per conto del fornitore, dell’Iva da parte della pubblica amministrazione e società, nel regime di split payment, prevede una sanzione pari al 30% dell’imposta omessa o ritardata.

SCADENZIARIO

PRINCIPALI SCADENZE DAL 25 NOVEMBRE AL 15 DICEMBRE 2022

Di seguito evidenziamo i principali adempimenti dal 25 novembre al 15 dicembre 2022, con il commento dei termini di prossima scadenza.

| Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011. |

| SCADENZE FISSE | |

| 25 novembre | Presentazione elenchi Intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intracomunitarie effettuate nel mese precedente. |

| 30 novembre | Secondo acconto imposte e contributi periodo di imposta 2022 Scade oggi il termine per il pagamento del secondo acconto delle imposte e dei contributi dovuti per il periodo di imposta 2022 per tutti i soggetti titolari di partita Iva. Comunicazione telematica liquidazioni periodica Iva (3° trim. 2022) Scade oggi il termine per la presentazione telematica della LIPE relativa al terzo trimestre 2022, sia per i contribuenti mensili sia per i contribuenti trimestrali. Dichiarazione dei redditi periodo di imposta 2021 Scade oggi il termine per effettuare l’invio telematico della dichiarazione dei redditi relativa al periodo di imposta 2021. Presentazione elenchi Intra 12 mensili Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di settembre. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di ottobre. Rottamazione-ter e Saldo e stralcio Per i soggetti in regola con i versamenti, ultimo giorno utile per il versamento delle rate la cui scadenza originaria è fissata nell’anno 2022. Imposta di bollo Scade oggi il termine per il versamento dell’imposta di bollo relativa alle fatture elettroniche emesse nel terzo trimestre 2022 che prevedono l’obbligo di assolvimento del bollo di euro 2. Scade anche il termine per il versamento dell’imposta di bollo dovuta per il primo e il secondo trimestre se di importo non superiore a euro 250 per singolo trimestre. Dichiarazione rispetto limiti UE aiuti di Stato Scade oggi il termine l’invio telematico della dichiarazione sostitutiva di atto notorio da parte dei soggetti che hanno beneficiato di aiuti di cui all’articolo 1, comma 13, D.L. 41/2021. |

| 15 dicembre | Registrazioni contabili Ultimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro. Fatturazione differita Scade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente. Registrazioni contabili associazioni sportive dilettantistiche Scade oggi il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi e i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro. |