CLICCA QUI PER SCARICARE LA CIRCOLARE IN FORMATO PDF

NOTIZIE IN SINTESI

- Iva sulle operazioni sale and lease back

- Registrazione automatica atti presso l’Agenzia delle Entrate

- Nuovo portale Enea

- Bando Isi Inail 2022

- Gestione separata Inps

- Mancato invio Enea Ecobonus

- Isa 2023 (

NEWS E INFORMATIVE

- Dichiarazione tardiva dei redditi per il periodo d’imposta 2021

- Istruzioni operative autoliquidazione 2022/2023

- Stampa dei registri contabili

- Chiarimenti sulla definizione agevolata degli avvisi bonari

- Nuovo chiarimento dall’Agenzia delle Entrate in tema di esportazioni indirette

- Novità e differimenti per le discipline della fattura elettronica e dei corrispettivi telematici

SCADENZIARIO

- Principali scadenze dal 16 febbraio 2023 al 15 marzo 2023

NOTIZIE IN SINTESI

| IVA SU OPERAZIONI SALE AND LEASE BACK |

| Con risoluzione n. 3 del 3 febbraio 2023 l’Agenzia delle entrate fornisce chiarimenti sul “sale and lease back” specificando che in merito al trattamento Iva occorre valutare caso per caso. (Agenzia delle entrate, risoluzione n. 3 del 3 febbraio 2023) |

| REGISTRAZIONE AUTOMATICA ATTI PRESSO L’AGENZIA DELLE ENTRATE |

| In data 3 febbraio 2023 con apposita pubblicazione sulla propria rivista FiscoOggi, l’Agenzia delle entrate ha chiarito che per gli atti firmati digitalmente, inviati tramite posta elettronica certificata o attraverso il servizio telematico “Consegna documenti e istanze”, la registrazione è automatica, non serve copia cartacea all’Agenzia delle entrate. (Agenzia delle entrate – Fiscooggi del 3 febbraio 2023) |

| NUOVO PORTALE ENEA |

| Dal 1° febbraio 2023 è online il nuovo portale Enea per la trasmissione telematica dei dati degli interventi di efficienza energetica che accedono alle detrazioni fiscali previste da ecobonus e bonus casa. Sul portale sarà possibile trasmettere i dati degli interventi con data fine lavori nel 2022 e nel 2023. (sito Enea) |

| BANDO ISI INAIL 2022 |

| Pubblicato il 1° febbraio 2023 in Gazzetta Ufficiale il nuovo bando Isi Inail per il 2022. (Inail, Gazzetta Ufficiale n. 26 del 1° gennaio 2023) |

| GESTIONE SEPARATA INPS |

| Rese disponibili lo scorso 1° gennaio 2023 con la circolare Inps n. 12 le istruzioni per i versamenti contributivi degli iscritti alla Gestione separata Inps. (Inps, circolare n. 12 del 1° febbraio 2023) |

| MANCATO INVIO ENEA ECOBONUS |

| Con la circolare n. 2 del 27 gennaio 2023 l’Agenzia delle entrate ha chiarito che per il mancato invio dell’Enea per l’ecobonus è esclusa dalla sanatoria. (Agenzia delle entrate, circolare n. 2 del 27 gennaio 2023) |

| ISA 2023 |

| Con provvedimento n. 27650 del 30 gennaio l’Agenzia delle entrate ha individuato i dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo d’imposta 2023 nonché le modalità per l’acquisizione degli ulteriori dati necessari ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2022. I modelli e le relative istruzioni non sono però ancora disponibili. (Agenzia delle entrate, provvedimento n. 27650 del 30 gennaio 2023) |

NEWS E INFORMATIVE

DICHIARAZIONE TARDIVA DEI REDDITI PER IL PERIODO D’IMPOSTA 2021

| Si segnala che il prossimo 28 febbraio 2023 scade il termine per provvedere all’invio telematico della dichiarazione dei redditi relativa al periodo d’imposta 2021, non trasmessa nel termine ordinario del 30 novembre 2022 (ossia 90 giorni dalla scadenza di invio). Tale invio, definito “tardivo”, consente di non considerare come “omessa” la dichiarazione dei redditi (situazione che, al contrario, si verifica se l’invio interviene successivamente a tale data) e può essere sanata con il versamento di una sanzione ridotta avvalendosi del ravvedimento operoso. |

Così operando (presentazione della dichiarazione con ritardo non superiore a 90 giorni) la dichiarazione si considera regolarmente “presentata”, ancorché tardivamente e, quindi, non si incorre nella più pericolosa ipotesi dell’omessa dichiarazione, fattispecie a cui sono collegate pesanti sanzioni, oltre al pericolo della possibile determinazione induttiva del reddito di impresa (per le imprese) o di lavoro autonomo (per i professionisti).

Ricordiamo, inoltre, che applicando il ravvedimento operoso, è possibile definire la ritardata presentazione con sanzioni davvero contenute:

- la sanzione per il ritardato invio del modello è ridotta a 25 euro (ossia 250 euro ridotto a 1/10);

- inoltre, nel solo caso di imposte non versate, sarà applicabile la sanzione del 3,75% (ossia la sanzione del 30% ridotta a 1/8, in quanto dette imposte vengono versate entro un anno dalla scadenza originaria del versamento delle imposte).

ISTRUZIONI OPERATIVE AUTOLIQUIDAZIONE 2022/2023

Con istruzione operativa n. 11838/2022, l’Inail ha fornito indicazioni relative all’autoliquidazione 2022/2023, rimandando per maggiori approfondimenti alla Guida all’autoliquidazione pubblicata sul proprio sito. Con l’istruzione operativa n. 346/2023 sono stati diffusi il tasso di interesse annuo e i coefficienti per il calcolo degli interessi da applicare alle rate.

Riepilogo scadenze/servizi e tasso di interesse per il pagamento in 4 rate

Per il versamento del premio in unica soluzione o della prima rata il termine è il 16 febbraio 2023, mentre per la presentazione delle dichiarazioni delle retribuzioni il termine è il 28 febbraio 2023. I contributi associativi devono essere versati in unica soluzione entro il 16 febbraio 2023.

Le dichiarazioni delle retribuzioni si devono presentare esclusivamente con i servizi telematici AL.P.I. on line e Invio telematico Dichiarazione Salari, con numero di riferimento 902023, da indicare nel modello F24.

I datori di lavoro del settore marittimo titolari di PAN (posizioni assicurative navigazione) devono utilizzare esclusivamente il servizio on line “Invio retribuzioni e calcolo del premio”, che calcola il premio dovuto e indica il numero di riferimento (di 6 cifre) da riportare nel modello F24 e con il quale è possibile chiedere anche il certificato di assicurazione dell’equipaggio. Le imprese armatrici devono, inoltre, allegare tramite la specifica funzione la seguente documentazione:

- per il certificato Ruolo unico, la documentazione relativa alla consistenza della flotta;

- per i certificati Comandata, Concessionari, Prove in mare, Tecnici ispettori e Appalti officina, l’elenco dei nominativi del personale assicurato.

Se l’attività di navigazione è esercitata in modo non continuativo, le imprese armatrici devono comunicare nel corso dell’anno, tramite gli apposti servizi on line di Armo/Disarmo-Assicurazione, le date di disarmo e riarmo (o le date di eventuali periodi di Cigs).

Il premio può essere pagato, anziché in unica soluzione, in 4 rate trimestrali, ognuna pari al 25% del premio annuale, dandone comunicazione direttamente con i servizi telematici previsti per la presentazione delle dichiarazioni delle retribuzioni. Sulle rate successive alla prima sono dovuti gli interessi calcolati applicando il tasso dell’1,71%, sulla base del quale sono calcolati i coefficienti da moltiplicare per gli importi della seconda, terza e quarta rata:

| Rate | Data scadenza | Data utile per il pagamento | Coefficienti interessi |

| 1 | 16 febbraio 2023 | 16 febbraio 2023 | 0 |

| 2 | 16 maggio 2023 | 16 maggio 2023 | 0,00416959 |

| 3 | 16 agosto 2023 | 21 agosto 2023 | 0,00847973 |

| 4 | 16 novembre 2023 | 16 novembre 2023 | 0,01278986 |

I datori di lavoro che presumono di erogare nel 2023 retribuzioni inferiori a quelle del 2022 devono inviare, entro il 16 febbraio 2023, la comunicazione motivata di riduzione delle retribuzioni presunte, con il servizio Riduzione presunto, indicando le minori retribuzioni che prevedono di corrispondere nel 2023. Gli armatori devono effettuare la comunicazione con l’analogo servizio Riduzione presunto per le PAN/certificati per cui ricorrono i presupposti.

Per i datori di lavoro titolari di PAT sono disponibili nel Fascicolo aziende le Comunicazioni delle basi di calcolo, che includono il prospetto dei dati e le relative spiegazioni.

Sono, inoltre, disponibili per le PAT i servizi Visualizza basi di calcolo e Richiesta basi di calcolo e per le PAN il servizio Visualizzazione elementi calcolo.

Riduzioni del premio assicurativo

Le riduzioni contributive che si applicano all’autoliquidazione 2022/2023 sono le seguenti.

| Piccola pesca costiera e nelle acque interne e lagunari | La riduzione contributiva è fissata nella misura del 44,32% per la regolazione 2022 e per la rata 2023. Per i pescatori della piccola pesca marittima e delle acque interne tenuti ad assicurare i familiari con i premi ordinari, la domanda di ammissione al beneficio si presenta indicando nella dichiarazione delle retribuzioni sezione “Retribuzioni soggette a sconto” il “Tipo” codice “3” e l’importo delle retribuzioni alle quali si applica la riduzione. |

| Gestione navigazione per attività di pesca oltre gli stretti, pesca mediterranea e pesca costiera | Le imprese armatoriali che esercitano la pesca oltre gli stretti sono esonerate dal versamento dei premi per il personale dell’equipaggio in possesso della cittadinanza italiana o di un Paese UE. Le imprese armatoriali che esercitano la pesca mediterranea beneficiano dello sgravio dei premi nel limite del 70% per il personale dell’equipaggio in possesso della cittadinanza italiana o di un Paese UE. Le imprese armatoriali che esercitano la pesca costiera beneficiano della riduzione contributiva nella misura del 44,32% per la regolazione 2022 e per la rata 2023 per il personale dell’equipaggio in possesso della cittadinanza italiana o di un Paese UE. Le aliquote assicurative al netto degli sgravi da utilizzare sono le seguenti: Tipologia Pesca Regolazione 2022 Rata 2023 Oltre gli stretti 0,00% 0,00% Mediterranea 2,19% 2,19% Costiera 2,82% 2,82% |

| Sgravio Registro internazionale | Le imprese armatrici, per il personale avente i requisiti di cui all’articolo 119, Codice della navigazione, e imbarcato su navi iscritte nel Registro internazionale italiano, sono esonerate dal versamento dei premi. Le navi che effettuano viaggi di cabotaggio superiori alle 100 miglia possono essere iscritte nel Registro internazionale e usufruiscono, pertanto, del beneficio. L’esonero è esteso, per i lavoratori che operano a bordo delle navi da crociera, alle imprese appaltatrici dei servizi complementari di camera, servizi di cucina o servizi generali a bordo delle navi adibite a crociera nonché di ogni altra attività commerciale complementare, accessoria o comunque relativa all’attività crocieristica. Lo sgravio è esteso, altresì, alle imprese appaltatrici dei servizi di officina, cantiere e assimilati, a bordo dei mezzi navali che eseguono lavori in mare al di fuori di acque territoriali italiane per i lavoratori che operano a bordo di detti mezzi navali. Il D.L. 144/2022 ha esteso i benefici alle navi iscritte nei registri degli Stati UE o SEE, ovvero per le navi battenti bandiera di Stati UE o SEE e, in proposito, l’Inail si è riservato di fornire specifiche istruzioni dopo l’emanazione dei decreti attuativi. L’estensione dello sgravio alle imprese armatoriali delle unità o navi iscritte nei Registri nazionali che esercitano attività di cabotaggio, di rifornimento dei prodotti petroliferi necessari alla propulsione e ai consumi di bordo delle navi, nonché adibite a deposito e assistenza alle piattaforme petrolifere nazionali, introdotto dall’articolo 88, comma 1, D.L. 104/2020 e poi modificato dalla L. 156/2021, non è applicabile ai premi Inail, come chiarito dal D.M. 28 dicembre 2021 (in G.U. 9 febbraio 2022). |

| Sostegno della maternità e paternità e per la sostituzione di lavoratori in congedo | L’incentivo si applica alle aziende con meno di 20 dipendenti che assumono lavoratori con contratto a tempo determinato o temporaneo, in sostituzione di lavoratori in congedo per maternità e paternità. La riduzione è pari al 50% dei premi dovuti per i lavoratori assunti, fino al compimento di un anno di età del figlio della lavoratrice o del lavoratore in congedo o per un anno dall’accoglienza del minore adottato o in affidamento, e si applica sia alla regolazione 2022 che alla rata 2023. L’indicazione dei suddetti dati equivale a domanda di ammissione alle riduzioni, che spettano a condizione che il datore di lavoro sia in possesso dei requisiti di regolarità contributiva e che non sussistano cause ostative alla regolarità, da comprovare tramite la dichiarazione per benefici contributivi trasmessa direttamente al competente ITL. La domanda di ammissione al beneficio si presenta indicando nella dichiarazione delle retribuzioni sezione “Retribuzioni soggette a sconto” il “Tipo” codice “7” e l’importo delle retribuzioni alle quali si applica la riduzione. |

| Imprese artigiane | La riduzione si applica solo al premio dovuto a titolo di regolazione 2022 nella misura del 5,68%. Sono ammesse alla riduzione le imprese in regola con tutti gli obblighi previsti in materia di tutela della salute e della sicurezza nei luoghi di lavoro, che non abbiano registrato infortuni nel biennio 2020/2021 e che abbiano presentato la preventiva richiesta di ammissione al beneficio barrando l’apposita casella nella dichiarazione delle retribuzioni 2021, inviata entro il 28 febbraio 2022. Nelle basi di calcolo la sussistenza dei requisiti è evidenziata nella sezione “Regolazione anno 2022 Agevolazioni” con il codice 127. L’applicazione della riduzione alla regolazione 2023 è subordinata alla presentazione della domanda di ammissione al beneficio, da effettuare barrando l’apposita casella nella dichiarazione delle retribuzioni da presentare entro il 28 febbraio 2023. |

| Datori di lavoro operanti a Campione d’Italia | Ai premi dovuti, per i dipendenti retribuiti in franchi svizzeri, si applica la riduzione del 50% del premio, sia per la regolazione 2022 sia per la rata 2023. La riduzione è indicata nelle basi di calcolo del premio con il codice 003. |

| Cooperative agricole e loro consorzi operanti in zone montane e svantaggiate | Alle cooperative agricole e loro consorzi operanti nelle zone montane e svantaggiate che manipolano, trasformano e commercializzano prodotti agricoli e zootecnici, si applicano rispettivamente le riduzioni del 75% e del 68%, sia alla regolazione 2022 che alla rata 2023. Le riduzioni sono indicate nelle basi di calcolo del premio con i codici 005 e 025. |

| Cooperative agricole e loro consorzi in proporzione al prodotto proveniente da zone montane o svantaggiate conferito dai soci | Alle cooperative agricole e ai loro consorzi non operanti in zone montane o svantaggiate, che manipolano, trasformano e commercializzano prodotti agricoli e zootecnici, compete una riduzione pari al 75% o al 68% in proporzione al prodotto conferito dai soci coltivato o allevato in zone montane o svantaggiate. La riduzione si applica sia alla regolazione 2022 che alla rata 2023. Le riduzioni in questione si applicano soltanto alle PAT con sedi dei lavori non ubicate in zone di montagna o svantaggiate e non si cumulano, quindi, con quelle spettanti alle cooperative agricole e loro consorzi operanti in zone montane o svantaggiate. In caso di pluralità di PAT dev’essere indicata una sola percentuale di prodotto conferito alla cooperativa rispetto al totale del prodotto lavorato dalla stessa, anche se la quantità proveniente da zone montane o svantaggiate è diversa nelle varie PAT dell’azienda. Per usufruire della riduzione si deve indicare nella dichiarazione delle retribuzioni 2022 la percentuale di prodotto conferito dai soci proveniente dalle zone montane o svantaggiate in rapporto al prodotto totale manipolato, trasformato o commercializzato dalla cooperativa. |

| Assunzioni ex articolo 4, commi 8-11, L. 92/2012 | In relazione alle assunzioni effettuate con contratto di lavoro dipendente, a tempo determinato anche in somministrazione, di lavoratori di età non inferiore a 50 anni, disoccupati da oltre 12 mesi, spetta la riduzione del 50% dei premi per 12 mesi. Se il contratto è trasformato a tempo indeterminato, la riduzione si prolunga fino al 18° mese. Qualora l’assunzione sia effettuata con contratto di lavoro a tempo indeterminato, la riduzione dei premi spetta per 18 mesi dall’assunzione. Le stesse riduzioni si applicano, nel rispetto del Regolamento UE 651/2014 (e prima del Regolamento CE 800/2008), ai datori di lavoro che assumono donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno 6 mesi, residenti in Regioni ammissibili ai finanziamenti nell’ambito dei Fondi strutturali dell’UE e nelle aree di cui all’articolo 2, punto 4), lettera f), del predetto Regolamento, annualmente individuate con D.M., nonché ai datori di lavoro che assumono donne di qualsiasi età prive di un impiego regolarmente retribuito da almeno 24 mesi, ovunque residenti. L’indicazione dei suddetti dati equivale a domanda di ammissione alle riduzioni, che spettano a condizione che il datore di lavoro sia in possesso dei requisiti di regolarità contributiva e che non sussistano cause ostative alla regolarità, da comprovare tramite la dichiarazione per benefici contributivi trasmessa direttamente al competente ITL. I datori di lavoro aventi diritto alla riduzione devono indicare nella dichiarazione delle retribuzioni l’importo totale delle retribuzioni parzialmente esenti e il relativo codice (codici da H ad Y della Tabella riepilogativa codici riduzioni per retribuzioni parzialmente esenti, pubblicata nella Guida autoliquidazione). |

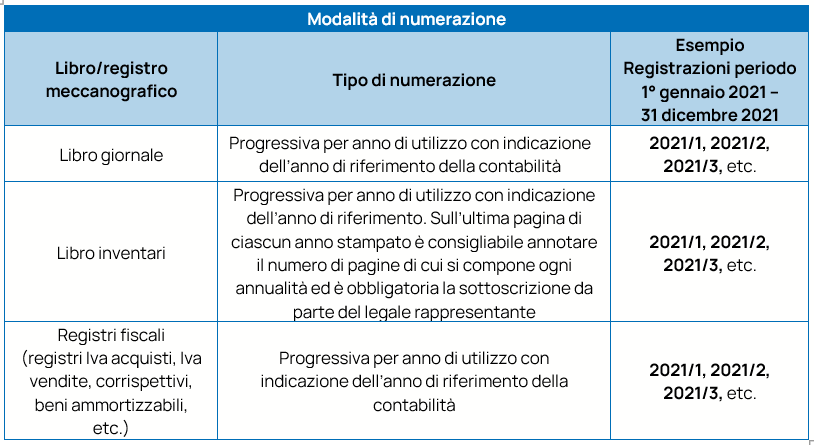

STAMPA DEI REGISTRI CONTABILI

Il libro giornale, il libro inventari, il registro dei beni ammortizzabili, i registri previsti ai fini Iva e, in generale, tutte le scritture contabili possono essere tenuti, alternativamente:

- in modalità analogica (cartacea);

- in modalità digitale (sostitutiva di quella cartacea).

I registri contabili (detti anche libri contabili) previsti dal codice civile e dalla normativa fiscale ai fini delle imposte sui redditi e dell’Iva sono costituiti principalmente dal libro giornale, dal libro inventari, dal registro dei beni ammortizzabili e dai registri previsti dalla normativa Iva.

Come vedremo nel prosieguo, l’articolo 1, comma 2-bis, D.L. 73/2022 (convertito, con modificazioni, dalla L. 122/2022) ha modificato le regole di tenuta e di conservazione dei registri contabili gestiti mediante sistemi elettronici, riconoscendo, in deroga a quanto disposto dall’articolo 7, comma 4-ter, D.L. 357/1994, la regolarità di tali registri, anche se non stampati o conservati elettronicamente nei termini di legge, al ricorrere di alcune particolari condizioni.

| Nulla cambia, invece, per i registri tenuti con sistemi meccanografici (o elettronici) per i quali il contribuente abbia deciso per la conservazione analogica (cartacea): al ricorrere di tale fattispecie, la stampa del registro o documento deve avvenire entro il termine di cui all’articolo 7, comma 4-ter, D.L. 357/1994, ossia entro 3 mesi dal termine di presentazione della dichiarazione dei redditi. Conseguentemente, per tale fattispecie, il termine per la stampa fiscale dei registri contabili obbligatori dell’esercizio 2021 è stabilito entro 3 mesi successivi al termine di presentazione delle dichiarazioni dei redditi e, quindi, per i contribuenti con periodo di imposta coincidente con l’anno solare, entro il 28 febbraio 2023. |

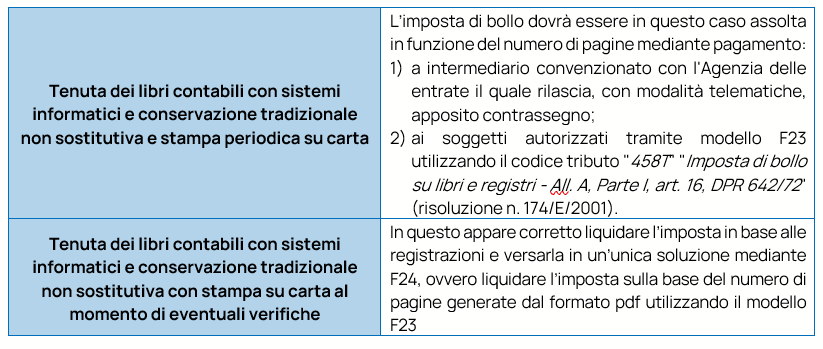

La stampa “cartacea” dei registri contabili

Come accennato in premessa, per i soggetti che hanno scelto la modalità cartacea, affinché i registri contabili dell’esercizio 2021 tenuti con sistemi meccanografici siano considerati regolari, non è più necessario che essi siano fisicamente stampati su carta ma è sufficiente che essi siano disponibili e pronti alla stampa: il contenuto dei libri contabili deve essere disponibile su sistemi digitali che consentano l’immediata stampa cartacea qualora ciò dovesse essere necessario (ad esempio, nel caso di richiesta da parte degli organi verificatori). È in ogni caso necessario apporre sul file prodotto un riferimento temporale opponibile a terzi (marca temporale) in data antecedente o uguale al 28 febbraio 2023.

Questa opportunità, si applica anche al registro dei beni ammortizzabili, tuttavia con particolare riferimento a esso si rammenta che lo stesso deve risultare aggiornato, secondo quanto disposto dall’articolo 16, D.P.R. 600/1973, già dal termine di presentazione della dichiarazione, ossia, relativamente al 2021, entro il 28 febbraio 2023.

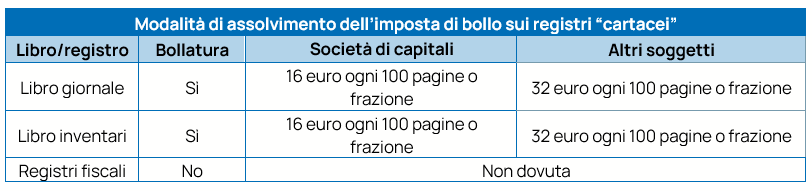

In ogni caso nella stampa dei libri cartacei si deve tener conto che se dal precedente esercizio residuano pagine (fino alla centesima) è possibile utilizzarle senza alcun pagamento di imposta di bollo.

Le disposizioni recate dal D.L. 34/2019 non sono state accompagnate da un medesimo intervento in tema di imposta di bollo. Secondo le indicazioni fornite dall’istituto di ricerca del Consiglio nazionale dei dottori commercialisti (documento di ricerca del 17 gennaio 2020), si può sostenere che possano verificarsi, in merito agli obblighi di imposta di bollo, due ipotesi di seguito espresse in forma schematica.

L’archiviazione sostitutiva dei registri contabili

In base all’articolo 7, comma 4-quater, D.L. 357/1994, come modificato dal D.L. 73/2022, la tenuta e la conservazione di qualsiasi registro contabile con sistemi elettronici su qualsiasi supporto sono considerate, in ogni caso, regolari, in difetto di trascrizione su supporti cartacei o di conservazione sostitutiva nei termini di legge, se, in sede di accesso, ispezione o verifica, tali registri:

- risultino aggiornati sui supporti elettronici;

- siano stampati su richiesta degli organi procedenti e in loro presenza.

Tale previsione è posta “in deroga” rispetto alla regola generale fissata dal precedente comma 4-ter dell’articolo 7, il quale si limita a riconoscere la regolarità della tenuta dei registri tenuti con sistemi meccanografici soltanto fino al termine prescritto, entro il quale dovrà comunque procedersi alla definitiva materializzazione su supporto cartaceo. In alternativa, entro il medesimo termine deve essere concluso il procedimento di conservazione elettronica (articolo 3, comma 3, D.M. 17 giugno 2014).

Per effetto delle modifiche apportate dal D.L. 73/2022, la regolarità dei registri contabili elettronici viene estesa non solo al profilo della tenuta, ma anche a quello della conservazione dei medesimi, e risulta condizionata al fatto che il registro sia aggiornato e stampato su richiesta degli organi procedenti in sede di controllo e verifica.

La novellata disposizione non ha natura di interpretazione autentica (per cui la semplificazione non ha efficacia retroattiva) e si rende applicabile con riferimento ai registri che dovrebbero essere posti in conservazione nel prossimo mese di febbraio 2023.

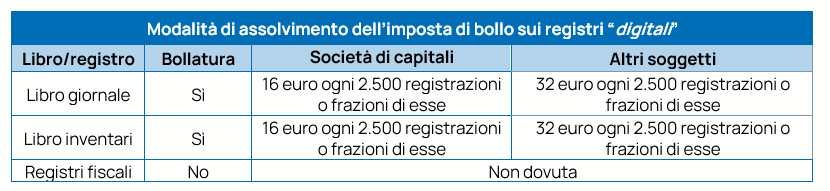

Per quanto attiene, invece, le modalità di assolvimento dell’imposta di bollo sui registri digitali, il pagamento del tributo deve avvenire:

- con modalità esclusivamente telematica, mediante modello F24 on line (articolo 17, D.Lgs. 241/1997), utilizzando il codice tributo “2501“;

- in unica soluzione;

- entro 120 giorni dalla chiusura dell’esercizio (ossia entro il 30 aprile, oppure il 29 aprile, per gli anni bisestili).

Le modalità di assolvimento dell’imposta di bollo sui documenti informatici sono diverse rispetto a quelle previste per i libri cartacei:

L’ammontare annuo dell’imposta dovuta è determinato in funzione della quantità di fatture, atti, documenti e registri emessi o utilizzati nel corso dell’anno. La risoluzione n. 161/E/2007 ha chiarito che per registrazione deve intendersi ogni singolo accadimento contabile, a prescindere dalle righe di dettaglio.

CHIARIMENTI SULLA DEFINIZIONE AGEVOLATA DEGLI AVVISI BONARI

Con la circolare n. 1/E del 13 gennaio 2023 l’Agenzia delle entrate è intervenuta per fornire alcuni chiarimenti riguardanti la possibilità, introdotta nella recente Legge di Bilancio 2023, di definire in maniera agevolata gli atti di contestazione, notificati dall’Agenzia delle entrate, riguardanti omessi, parziali o ritardati versamenti. Si tratta dei cosiddetti “avvisi bonari” derivanti dalla liquidazione automatizzata delle dichiarazioni e comunicazioni fiscali inviate dai contribuenti.

Ordinariamente, il contribuente ha la possibilità di pagare tali avvisi nel termine di 30 giorni dalla ricezione della comunicazione (90 nel caso di ricezione telematica tramite intermediario), eventualmente chiedendo la rateizzazione delle somme dovute, beneficiando della sanzione ridotta pari al 10% (in luogo della sanzione ordinaria del 30%); in caso di mancato pagamento della somma contestata, questa viene iscritta a ruolo (con sanzioni piene e maggiorata degli oneri correlati alla riscossione forzosa).

La definizione agevolata degli avvisi bonari

La Legge di Bilancio 2023 (L. 197/2022), con i commi da 153 a 159, ha introdotto la possibilità di procedere alla definizione, con modalità agevolate, delle somme dovute a seguito del controllo automatizzato, in relazione alle annualità in corso al 31 dicembre 2019, al 31 dicembre 2020 e al 31 dicembre 2021.

Rientrano nella definizione agevolata:

- le comunicazioni ricevute nel 2022 per le quali il termine di pagamento (30 o 90 giorni a seconda dei casi) non è ancora scaduto al 1° gennaio 2023;

- le comunicazioni recapitate dal 1° gennaio 2023.

Per effetto della definizione agevolata, le imposte, i contributi previdenziali, gli interessi e le somme aggiuntive sono dovuti per intero, mentre le sanzioni sono ricalcolate nella misura del 3% delle imposte non versate o versate in ritardo.

Il pagamento può avvenire in unica soluzione ovvero fruendo di un piano di rateazione in 20 rate trimestrali (con applicazione degli interessi di dilazione); in tal caso, la prima rata va versata entro il termine di 30/90 giorni dalla ricezione della comunicazione, mentre le rate successive vanno versate entro l’ultimo giorno di ciascun trimestre successivo.

Gli avvisi già oggetto di rateazione

La definizione agevolata si applica anche agli avvisi bonari per i quali è già in corso un piano di rateazione (che non deve essere decaduto alla data del 1° gennaio 2023), anche in relazione a periodi d’imposta precedenti al 2019.

Anche in questo caso, la definizione comporta la riduzione della sanzione al 3%, che però interessa solo le rate che scadono successivamente al 1° gennaio 2023 (in altre parole, non viene ricalcolata la sanzione su tutto l’avviso rateizzato, in quanto le rate già pagate restano acquisite dall’erario con la precedente sanzione); inoltre, qualora la rateazione fosse più breve, vi è la possibilità di ricalcolare il piano di rateazione su 20 rate.

In altri termini:

- se il piano originario già era calcolato su 20 rate (quindi per contestazioni superiori ai 5.000 euro) si dovranno ricalcolare le sanzioni, e le rate ricalcolate vanno versate alle scadenze originarie;

- nei casi in cui l’importo originario riguardasse contestazioni non superiori a 5.000 euro, che precedentemente fruivano di una rateizzazione più breve, sarà possibile anche fruire dell’estensione fino a venti rate.

L’Agenzia delle entrate ha chiarito che, oltre a ridurre la sanzione, occorrerà anche ricalcolare gli interessi per tenere conto delle rate ricalcolate e della maggiore dilazione; a tal fine l’Agenzia delle entrate ha messo a disposizione nella home page del proprio sito un foglio excel che aiuta in tale ricalcolo: https://www.agenziaentrate.gov.it/portale/

NUOVO CHIARIMENTO DALL’AGENZIA DELLE ENTRATE IN TEMA DI ESPORTAZIONI INDIRETTE

Con la recente risposta a interpello n. 32 del 13 gennaio 2023 l’Agenzia delle entrate ha fornito importanti chiarimenti in merito alle esportazioni indirette di beni.

Secondo quanto stabilito dall’articolo 8, comma 1, lettera b), D.P.R. 633/1972 sono considerate cessioni all’esportazioni non imponibili “le cessioni con trasporto o spedizione fuori del territorio della Comunità economica europea entro novanta giorni dalla consegna, a cura del cessionario non residente o per suo conto”.

Si tratta della c.d. esportazione “indiretta” in cui il trasporto fuori dal territorio della UE è curato dal cessionario non residente, il quale deve trasferire i beni nel territorio extra UE entro 90 giorni dalla consegna. In buona sostanza, questa tipologia di esportazione è caratterizzata dai seguenti elementi:

- i soggetti coinvolti sono 2: cedente nazionale e cessionario extra UE;

- il trasporto o spedizione dei beni è curato (direttamente o tramite vettore terzo) dal cessionario non residente;

- la consegna dei beni al cessionario avviene in territorio nazionale (c.d. “franco fabbrica”);

- l’uscita dei beni al di fuori del territorio comunitario deve avvenire entro 90 giorni dalla consegna dei beni.

Secondo quanto stabilito dall’articolo 7, D.Lgs. 471/1997 il cedente nazionale è punito con una sanzione del 50% dell’imposta dovuta, nel caso in cui il trasporto non avvenga entro il predetto termine di 90 giorni. Tale sanzione non si applica se la regolarizzazione da parte del cedente avviene entro 30 giorni dallo spirare del termine di 90 giorni (in buona sostanza entro 120 giorni dalla consegna).

Il precedente intervento della Corte di Giustizia Ue

In merito alle esportazioni indirette si deve tenere in considerazione quanto chiarito dalla Corte di Giustizia UE, che con il procedimento C563/12, ha in passato chiarito che l’esportazione di un bene si perfeziona e la non imponibilità Iva della cessione all’esportazione diviene applicabile quando il potere di disporre del bene come proprietario è stato trasmesso all’acquirente. Il fornitore deve pertanto provare che il bene è spedito e che ha lasciato il territorio dell’Unione Europea.

Sebbene non sia stabilito un termine preciso per l’uscita dal territorio della UE, gli Stati membri possono stabilire condizioni per prevenire evasione, elusione e abusi. Tuttavia, gli Stati membri devono assicurare il rimborso dell’Iva assolta nel caso in cui venga fornita la prova dell’avvenuta esportazione, anche se tardiva, ed è riconosciuta la possibilità di introdurre condizioni ragionevoli finalizzate a prevenire eventuali fenomeni evasivi.

I termini previsti dalla normativa italiana sono stabiliti con la risoluzione n. 90/2014, che recepisce la citata sentenza della Corte di Giustizia UE. La non imponibilità si applica nel caso in cui il bene sia esportato entro 90 giorni ma il cedente ne acquisisca la prova oltre il termine di 30 giorni previsto per la regolarizzazione. Nel caso in cui sia acquisita la prova la non imponibilità si applica anche superato il termine indicato, di 90 giorni.

Per recuperare l’imposta versata, in questa ipotesi, sono previste 2 strade:

- la nota di variazione Iva, sulla base dell’articolo 26, comma 2, Decreto Iva;

- la richiesta di rimborso.

La prima deve essere emessa entro il termine di presentazione della dichiarazione annuale relativa al secondo anno successivo a quello in cui è avvenuta l’esportazione.

Il rimborso può essere richiesto, invece, entro il termine di 2 anni dal versamento o dal verificarsi del presupposto per tale rimborso.

Nel caso in cui l’esportazione avvenga oltre i 90 giorni ma entro i 30 giorni previsti per la regolarizzazione dell’imposta e il contribuente abbia la prova dell’esportazione, lo stesso potrà evitare di provvedere al versamento.

Il nuovo chiarimento dell’Agenzia

Nella recente risposta a interpello n. 32/E/2023 l’Agenzia delle entrate precisa che nel caso delle esportazioni indirette devono quindi essere presi in considerazione 2 momenti:

- la consegna della merce nel territorio dello Stato italiano al cessionario non residente;

- la successiva esportazione fisica della merce stessa.

Per la regolarizzazione della situazione, ed evitare la sanzione, dovrà quindi essere emessa una nota di debito e si dovrà versare l’imposta. Una volta ottenuta la prova dell’uscita dei beni dal territorio della UE, per recuperare l’importo versato per la regolarizzazione l’istante può emettere la nota di variazione, così come previsto dall’articolo 26, comma 2, D.P.R. 633/1972.

La scadenza per l’emissione coincide con il termine di presentazione della dichiarazione annuale, relativa all’anno in cui si è realizzato il presupposto.

Il termine per l’emissione della nota di variazione decorrerà dalla data di emissione della nota di debito.

In sintesi, l’Agenzia delle entrate chiarisce che:

- se l’emissione della nota di credito avviene entro il 31 dicembre 2022, il termine per operare la detrazione coinciderà con il termine per la presentazione della dichiarazione relativa all’annualità 2022, ovvero il 30 aprile 2023;

- se l’emissione della nota di credito avviene tra il 1° gennaio 2023 e il 30 aprile 2023, il termine per operare la detrazione coinciderà con il termine per la presentazione della dichiarazione relativa all’annualità 2023, ovvero il 30 aprile 2024.

Nel caso in cui non sia più consentita l’emissione della nota di variazione, invece, il contribuente potrà richiedere il rimborso, sulla base di quanto previsto dall’articolo 30-ter, Decreto Iva. In questo caso il termine da considerare è quello di 2 anni dalla data del versamento dell’imposta o dal giorno in cui si è verificato il presupposto per la restituzione.

NOVITÀ E DIFFERIMENTI PER LE DISCIPLINE DELLA FATTURA ELETTRONICA E DEI CORRISPETTIVI TELEMATICI

Nel corso del 2022, in particolare verso la fine dell’anno e a inizio 2023, sono stati numerosi i provvedimenti che hanno determinato modifiche, stabilito rinvii e dettato disposizioni tecniche e operative in materia di fatturazione elettronica nonché di memorizzazione e trasmissione dei corrispettivi telematici. Il tutto anche a causa della complicata situazione emergenziale, che si auspica in via di definitiva risoluzione, e che ha contribuito nel biennio 2020-2021 a rallentare il processo di definitiva consacrazione delle due discipline riconducibili in prevalenza al D.Lgs. 127/2015.

Vediamo, pertanto, di riepilogare il contenuto dei principali provvedimenti normativi e di prassi che hanno di recente caratterizzato la materia.

Nuovo rinvio al 1° gennaio 2024 per l’adeguamento dei registratori telematici al Sistema TS

Con l’articolo 3, comma 3, Decreto Milleproroghe (D.L. 198/2022), il cui termine di conversione in legge scade il prossimo 27 febbraio 2023, viene ulteriormente modificato il comma 6-quater dell’articolo 2, D.Lgs. 127/2015 al fine di posticipare al 1° gennaio 2024, rispetto al 1 ° gennaio 2023, l’adeguamento dei registratori telematici per la trasmissione giornaliera dei corrispettivi al Sistema TS (Tessera sanitaria), funzionale alla predisposizione della dichiarazione precompilata, dei dati dei corrispettivi da cessione di medicinali, presidi medici e prestazioni sanitarie (farmacie, parafarmacie, ottici, etc.).

Confermata anche per il 2023 la periodicità semestrale della trasmissione dei corrispettivi al Sistema TS

Con il D.M. 27 dicembre 2022 viene confermato anche con riferimento alle spese sostenute nell’anno 2023, il calendario delle scadenze entro le quali inviare con cadenza semestrale i dati delle spese sanitarie al Sistema TS (Tessera sanitaria). In particolare:

- entro il 30 settembre 2023, per le spese sostenute nel primo semestre dell’anno 2023;

- entro il 31 gennaio 2024, per le spese sostenute nel secondo semestre dell’anno 2023.

È previsto che per le spese sostenute dal 1° gennaio 2024, in ragione dell’attesa evoluzione descritta nel paragrafo precedente, l’invio debba avvenire entro la fine del mese successivo alla data del documento fiscale.

Prorogato anche per l’anno 2023 il divieto di fatturazione elettronica delle spese sanitarie

Per effetto della previsione contenuta nel comma 2 dell’articolo 3, Decreto Milleproroghe (D.L. 198/2022) viene nuovamente modificato l’articolo 10-bis, D.L. 119/2018, convertito dalla L. 136/2018, al fine di estendere a tutto il 2023 il divieto di emissione di fattura elettronica per le prestazioni sanitarie rese dai soggetti tenuti all’invio dei dati al Sistema TS ai fini dell’elaborazione della dichiarazione dei redditi precompilata.

Nuove specifiche tecniche per la procedura di liquidazione dell’imposta di bollo sulle fatture elettroniche

In data 22 dicembre 2022 è avvenuto il rilascio nella versione 1.2 delle specifiche tecniche in materia di imposta di bollo per modificare i criteri di selezione delle fatture elettroniche ai fini della costituzione dell’elenco B ai fini della esclusione delle fatture contrassegnate dal codice Tipo Documento TD28 e relative agli acquisti con iva documenti con documento cartaceo da operatori di San Marino.

Innalzato il limite per il versamento cumulativo dell’imposta di bollo sulle fatture elettroniche

Con effetto dalle fatture elettroniche emesse a decorrere dal 1° gennaio 2023, per effetto delle disposizioni contenute nell’articolo 3, Decreto Semplificazioni (D.L. 73/2022, convertito nella L. 122/2022) è stato innalzato da 250 a 5.000 euro il limite dell’imposta di bollo dovuta sulle fatture elettroniche entro il quale è possibile effettuare il versamento cumulativo a cadenza annuale (per l’anno 2023 sarà il 29 febbraio 2024 atteso che si tratterà di un anno bisestile).

Prorogato al 31 dicembre 2024 il termine per l’adeguamento dei vecchi registratori di cassa

Con il provvedimento prot. n.480030 del 28 dicembre 2022 l’Agenzia delle entrate ha concesso ulteriori due anni (spostando il termine dal 31 dicembre 2022 al 312.2024) per l’adeguamento dei Registratori di cassa adattati a Registratore Telematico e già immatricolati, per i quali sia scaduto il provvedimento di approvazione del relativo modello, in modo da rendere possibile in ogni caso l’adeguamento degli apparecchi già distribuiti agli esercenti.

Prorogato sine die il termine per l’adeguamento del vending machine

Con il provvedimento prot. n. 446073 del 21 dicembre 2022 l’Agenzia delle entrate sposta a data da definire il termine per procedere all’adeguamento dei distributori automatici (vending machine). In considerazione delle difficoltà conseguenti al lungo periodo di crisi economica determinato dall’epidemia di Covid-19 e alle misure restrittive subite anche dagli operatori economici che gestiscono distributori automatici, nonché dell’opportunità di non gravare gli stessi di ulteriori oneri per l’adeguamento dei predetti apparecchi, l’Agenzia delle entrate elimina il precedente limite temporale fissato al 31 dicembre 2022, demandando a successivi provvedimenti non solo la definizione delle nuove specifiche tecniche ma anche la ripianificazione delle tempistiche di implementazione delle vending machine.

Memorizzazione e trasmissione corrispettivi telematici tramite POS

Con il provvedimento 253155 del 30 giugno 2022 sono state definite le informazioni, le modalità e i termini entro cui gli operatori finanziari devono trasmettere telematicamente all’Agenzia delle entrate, tramite la società PagoPA Spa i dati identificativi degli strumenti di pagamento elettronico messi a disposizione degli esercenti nonché l’importo complessivo delle transazioni giornaliere effettuate da questi ultimi mediante gli stessi strumenti.

In considerazioni delle difficoltà tecniche nel rispettare le scadenze di trasmissione previste dal citato decreto che gli operatori hanno segnalato all’Agenzia delle entrate, quest’ultima ha pubblicato il provvedimento n. 340401 del 2 settembre 2022 con il quale:

- vengono prorogati al 15 ottobre 2022 i termini di trasmissione per le operazioni contabilizzate dal 1° settembre 2022;

- vengono prorogati al 30 novembre i termini per la trasmissione delle informazioni relative alle transazioni contabilizzate nel periodo dal 1° gennaio al 31 agosto 2022;

- viene portato da due a tre giorni il termine di trasmissione a regime.

Modificate le regole tecniche per la conservazione dei dati relativi alle fatture elettroniche

Con il provvedimento n. 433608 del 24 novembre 2022 vengono modificate e integrate le disposizioni del provvedimento del 30 aprile 2018, al fine di recepire le disposizioni dell’articolo 14, D.L. 124/2019 nonché le previsioni contenute nel parere n. 454 del 22 dicembre 2021 del Garante per la privacy. In particolare, viene stabilito che:

- l’Agenzia delle entrate memorizza e utilizza, insieme alla Guardia di Finanza, i file xml delle fatture elettroniche per le sole attività istruttorie puntuali, previa richiesta di esibizione della documentazione secondo la normativa vigente;

- con riferimento alle fatture elettroniche B2B l’Agenzia delle entrate memorizza nella banca dati anche il metodo di pagamento e, con esclusione delle fatture emesse nei confronti dei consumatori finali e delle fatture emesse da cedenti/prestatori che operano nell’ambito del settore legale, anche la descrizione dell’operazione, ossia natura, quantità e qualità dei beni ceduti e dei servizi prestati;

- con particolare riguardo alle fatture emesse da cedenti/prestatori che operano nell’ambito del settore legale, data la potenziale particolare delicatezza delle informazioni che possono essere contenute nella descrizione dell’operazione, al fine di garantire l’inintelligibilità delle stesse nella banca dati dei file xml delle fatture elettroniche, le suddette fatture, individuate in base al codice Ateco del cedente/prestatore, saranno memorizzate in modalità cifrata.

Programma di assistenza on line: l’Agenzia delle entrate amplia la platea dei soggetti interessati

Con il provvedimento n. 9652 del 12 gennaio 2023 l’Agenzia delle entrate interviene nel percorso finalizzato alla predisposizione delle bozze dei registri Iva, delle liquidazioni periodiche dell’IVA e della dichiarazione annuale dell’Iva previsto all’articolo 4, D.Lgs. 127/2015, estendendo sia il periodo sperimentale che la platea dei soggetti di riferimento. In particolare:

- viene esteso al 2023 il periodo di sperimentazione;

- a partire dalle operazioni effettuate nell’ultimo trimestre 2022, le bozze dei documenti Iva (ossia i registri Iva e le comunicazioni delle liquidazioni periodiche), sono messe a disposizione anche ai soggetti di cui all’articolo 74, comma 4, Decreto Iva (trimestrali speciali), nonché ai soggetti che applicano uno specifico metodo per la determinazione dell’Iva ammessa in detrazione (ad esempio, i produttori agricoli o coloro che svolgono attività agricole connesse o gli agriturismo) e a coloro che sono stati sottoposti a fallimento o liquidazione coatta amministrativa.

Possibile fino al 2 ottobre 2023 l’adeguamento dei registratori telematici per consentire la partecipazione alla lotteria “istantanea”

Con il provvedimento n. 15943 del 18 gennaio 2023 l’Agenzia delle entrate adegua il processo di riconoscimento della conformità dei Registratori Telematici affinché sia possibile, per i produttori, dichiarare fino al 2 ottobre 2023 la conformità dei modelli già approvati alle nuove disposizioni relative alla trasmissione dei dati per la lotteria istantanea, al fine di rendere più rapido il processo di adeguamento dei dispositivi presenti sul mercato. Vengono inoltre approvate le specifiche tecniche della lotteria istantanea per l’adeguamento tecnico dei dispositivi di memorizzazione e trasmissione telematica dei corrispettivi giornalieri. Gli aggiornamenti dei modelli dei dispositivi da realizzare entro il 2 ottobre 2023 permetteranno di generare il codice bidimensionale (QR Code) da riportare nel documento commerciale ai fini della partecipazione della lotteria istantanea. Sono infine approvate le specifiche tecniche “Specifiche tecniche RT – Versione 11”.

SCADENZIARIO

PRINCIPALI SCADENZE DAL 16 FEBBRAIO AL 15 MARZO 2023

Di seguito evidenziamo i principali adempimenti dal 16 febbraio 2023 al 15 marzo 2023, con il commento dei termini di prossima scadenza.

| Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011. |

| SCADENZE FISSE | |

| 16 febbraio | Versamenti Iva mensili Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di gennaio. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo mese precedente. Versamento dei contributi Inps Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di gennaio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, ai compensi occasionali, e ai rapporti di associazione in partecipazione. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: sui redditi di lavoro dipendente unitamente al versamento delle addizionali all’Irpef;sui redditi di lavoro assimilati al lavoro dipendente;sui redditi di lavoro autonomo;sulle provvigioni;sui redditi di capitale;sui redditi diversi;sulle indennità di cessazione del rapporto di agenzia. Versamento ritenute da parte condomini Scade oggi il versamento delle ritenute operate dai condomini sui corrispettivi corrisposti nel mese precedente riferiti a prestazioni di servizi effettuate nell’esercizio di imprese per contratti di appalto, opere e servizi. ACCISE – Versamento imposta Scade il termine per il pagamento dell’accisa sui prodotti energetici a essa soggetti, immessi in consumo nel mese precedente. Inps – Contributi dovuti da artigiani e commercianti Per gli artigiani e i commercianti iscritti all’Inps scade oggi il versamento relativo al quarto trimestre 2022. Versamento del saldo dell’imposta sostitutiva Tfr Scade oggi il versamento a saldo dell’imposta imposta sostitutiva, nella misura del 17%, dovuta sul trattamento fine rapporto. Il versamento del saldo è al netto dell’acconto del 16 dicembre dell’anno precedente. Autoliquidazione Inail – versamento Scade oggi il termine ultimo per procedere all’autoliquidazione e al versamento in unica soluzione, o quale prima rata, del premio Inail relativo al saldo 2022 ed all’acconto 2023. |

| 20 febbraio | Versamento contributi Enasarco Scade oggi il termine per il versamento da parte della casa mandante dei contributi Enasarco relativi al quarto trimestre 2022. |

| 27 febbraio | Presentazione elenchi Intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intracomunitarie effettuate nel mese precedente. |

| 28 febbraio | Presentazione elenchi Intra 12 mensili Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di dicembre. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di gennaio. Comunicazione Liquidazione periodica Iva (LIPE) Scade oggi il termine per l’invio telematico dei dati della liquidazione periodica Iva relativa ai mesi di ottobre, novembre e dicembre per i soggetti mensili e al quarto trimestre 2022 per i soggetti trimestrali. Entro lo stesso termine va spedito il modello Iva 2023 qualora contenga la LIPE in commento. Imposta di bollo fatture elettroniche Ultimo giorno utile per il versamento dell’imposta di bollo dovuta per le fatture elettroniche emesse senza Iva nel quarto trimestre 2022. Stampa registri contabili Scade oggi il termine per la stampa e la conservazione digitale dei libri contabili obbligatori relativi all’esercizio 2021 (è possibile stampare i registri solo in caso di controllo). Rottamazione ter – Saldo e stralcio Per i soggetti in regola con i versamenti, ultimo giorno utile per il versamento della rata in scadenza a febbraio 2023. |

| 15 marzo | Registrazioni contabili Ultimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro. Fatturazione differita Scade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente. Registrazioni contabili associazioni sportive dilettantistiche Scade oggi il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi e i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro. |

| per informazioni Ufficio Fiscale Confapi Brescia: tel. 03023076 email fiscale.tributario@confapibrescia.it |