CLICCARE QUI PER SCARICARE LA NEWS IN FORMATO PDF

Nella Gazzetta Ufficiale n. 76 del 30 marzo 2023 è stato pubblicato il decreto Bollette (D.L. 30 marzo 2023 n. 34), recante misure urgenti a sostegno delle famiglie e delle imprese per l’acquisto di energia elettrica e gas naturale, nonché in materia di salute e adempimenti fiscali.

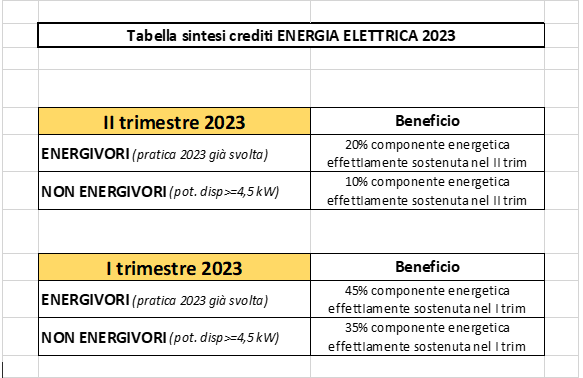

Per l’acquisto di energia elettrica e gas naturale, fino al 30 giugno 2023 è riconosciuto, alle imprese a forte consumo di energia elettrica, i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre dell’anno 2023 e al netto delle imposte e degli eventuali sussidi, hanno subito un incremento superiore al 30% rispetto al medesimo periodo dell’anno 2019, un contributo straordinario, sotto forma di credito d’imposta, in misura pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre dell’anno 2023.

Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese a forte consumo di energia elettrica viste in precedenza e che abbiano subito un incremento del costo, calcolato sulla base della media riferita al primo trimestre dell’anno 2023, al netto delle imposte e degli eventuali sussidi, per kWh superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito d’imposta, in misura pari al 10% della spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre dell’anno 2023,comprovato mediante le relative fatture d’acquisto.

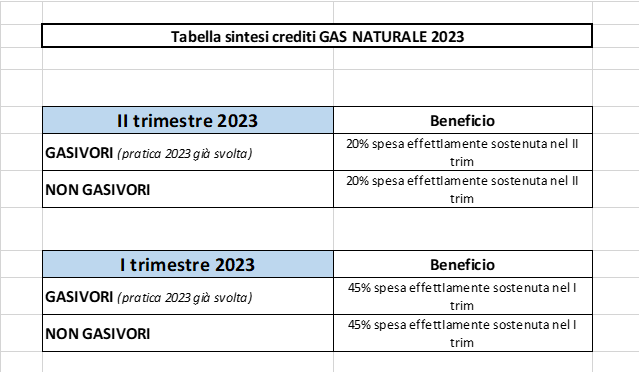

Il contributo straordinario, sotto forma di credito d’imposta, pari al 20% è riconosciuto anche per le imprese a forte consumo di gas che abbiano consumato nel secondo trimestre solare dell’anno 2023, gas per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre dell’anno2023, dei prezzi di riferimento del mercato infragiornaliero (MI-GAS)pubblicati dal Gestore dei mercati energetici, abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

I crediti d’imposta riconosciuti:

– sono utilizzabili esclusivamente in compensazione;

– non concorrono alla formazione del reddito d’impresa né della base imponibile dell’imposta regionale sulle attività produttive e non rilevano;

– sono cumulabili con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

I crediti d’imposta sono inoltre cedibili, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresigli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate in favore di banche e intermediari finanziari iscritti all’albo.