Clicca qui per scaricare la circolare in formato pdf

INDICE

NOTIZIE IN SINTESI

- Agevolazioni turismo: validità delle graduatorie

- Omesse ritenute previdenziali

- Novità in materia di Iva

NEWS E INFORMATIVE

- Principali novità del DL 1.3.2022 N.17 – (cd. Decreto “Energia”)

- I chiarimenti sul nuovo Patent Box

- Corrispettivi telematici: l’Agenzia chiarisce il nuovo tracciato 7.0

APPROFONDIMENTI

- Il trattamento fiscale delle spese di rappresentanza

SCADENZIARIO

- Principali scadenze dal 16 marzo 2022 al 15 aprile 2022

NOTIZIE IN SINTESI

| AGEVOLAZIONI TURISMO: VALIDITÀ DELLE GRADUATORIE |

| Con risposta pubblicata in data 28 febbraio 2022 il Ministero del turismo specifica che la graduatoria stilata a seguito della presentazione delle domande di ammissione agli incentivi ai sensi dell’articolo 1, D.L. 152/2021 non ha un termine di durata e resterà valida anche oltre l’esaurimento delle risorse stanziate per il PNRR. (Ministero del turismo, risposta del 28 febbraio 2022) |

| OMESSE RITENUTE PREVIDENZIALI |

| L’Inps ha chiarito le modalità in merito alle ordinanze di archiviazione oppure di pagamento delle sanzioni amministrative per omesse ritenute previdenziali, a seguito della depenalizzazione parziale operata dal D.Lgs. 8/2016. (Inps, circolare n. 32 del 25 febbraio 2022) |

| NOVITÀ IN MATERIA DI IVA |

| Con circolare n. 5/E del 25 febbraio 2022 pubblicata in data 28 febbraio l’Agenzia delle entrate è tornata sulle principali novità in materia di Iva contenute nel D.L. 146/2021, convertito con modificazioni dalla L. 215/2021, recante “Misure urgenti in materia economica e fiscale, a tutela del lavoro e per esigenze indifferibili” c.d. Decreto Fiscale 2022. (Agenzia delle entrate, circolare n. 5 del 25 febbraio 2022) |

| per informazioni Ufficio Fiscale Apindustria Confapi Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

NEWS E INFORMATIVE

PRINCIPALI NOVITÀ DEL DL 1.3.2022 N. 17 – (C.D. DECRETO “ENERGIA”)

Premessa

Con il DL 1.3.2022 n. 17, pubblicato sulla G.U. 1.3.2022 n. 50, sono state emanate disposizioni urgenti in particolare per il contenimento dei costi dell’energia elettrica e del gas naturale (c.d. decreto “Energia”).

Il DL 17/2022 è entrato in vigore il 2.3.2022, giorno successivo alla sua pubblicazione. Tuttavia, per numerose disposizioni sono previste specifiche decorrenze.

Di seguito vengono analizzate le principali novità contenute nel DL 17/2022.

Il DL 17/2022 è in corso di conversione in legge e le relative disposizioni sono quindi suscettibili di modifiche ed integrazioni.

1) PROROGA DELLA RIDETERMINAZIONE DEL COSTO FISCALE DEI TERRENI E DELLE PARTECIPAZIONI NON QUOTATE

L’art. 29 del DL 17/2022 proroga anche per l’anno 2022 la possibilità di rideterminare il costo fiscale delle partecipazioni non quotate e dei terreni (agricoli e edificabili), suscettibili di produrre plusvalenze ai sensi dell’art. 67 co. 1 lettere da a) a c-bis) del TUIR, allorché tali beni vengano ceduti a titolo oneroso.

Ambito soggettivo

Possono optare per la rivalutazione dei terreni e delle partecipazioni non quotate:

- le persone fisiche, per le operazioni non rientranti nell’esercizio di attività d’impresa;

- le società semplici e i soggetti ad esse equiparate ai sensi dell’art. 5 del TUIR;

- gli enti non commerciali, se l’operazione da cui deriva il reddito non è effettuata nell’esercizio di impresa;

- i soggetti non residenti, per le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società residenti in Italia, non riferibili a stabili organizzazioni, salve le previsioni contenute nelle Convenzioni contro le doppie imposizioni che ne escludano l’imponibilità in Italia.

In caso di partecipazione o di terreno acquistati in regime di comunione dei beni, entrambi i cointestatari devono procedere con il versamento dell’imposta sostitutiva per la quota a ciascuno imputabile.

Terreni e partecipazioni rientranti nell’agevolazione

L’art. 67 co. 1 lettere da a) a c-bis) del TUIR contempla fattispecie reddituali conseguibili esclusivamente al di fuori dell’esercizio di imprese commerciali.

Pertanto, le persone fisiche e gli enti non commerciali possono avvalersi dell’agevolazione soltanto con riferimento alle partecipazioni ed ai terreni posseduti al di fuori dell’ambito dell’attività imprenditoriale eventualmente esercitata.

Inoltre, ai fini della disciplina in esame, costituiscono partecipazioni rivalutabili:

- le partecipazioni rappresentate da titoli (azioni);

- le quote di partecipazione al capitale o al patrimonio di società non rappresentate da titoli (quote di srl o di società di persone);

- i diritti o i titoli attraverso cui possono essere acquisite le predette partecipazioni (es. diritti di opzione, warrant, obbligazioni convertibili in azioni).

Requisito del possesso e perfezionamento dell’opzione

Per avvalersi della rideterminazione del costo dei terreni o delle partecipazioni non quotate, è necessario possedere il bene alla data dell’1.1.2022.

Entro il successivo 15.6.2022, occorrerà:

- effettuare la redazione e il giuramento di un’apposita perizia di stima, da parte di un soggetto abilitato;

- procedere con il versamento in autoliquidazione di un’imposta sostitutiva del 14% sul valore periziato, da parte del contribuente.

È possibile eseguire il versamento dell’imposta sostitutiva in tre rate annuali di pari importo a partire dal 15.6.2022, applicando un interesse annuo del 3%.

Per il versamento dell’imposta sostitutiva dovrebbe essere confermato l’utilizzo del codice tributo “8055”.

Scomputo o rimborso dell’imposta sostitutiva già versata

Qualora il contribuente intenda avvalersi dell’ulteriore rivalutazione delle partecipazioni o dei terreni posseduti (art. 7 del DL 70/2011 e circ. Agenzia delle Entrate 47/2011, § 2):

- non è tenuto al versamento delle rate ancora pendenti della precedente rivalutazione;

- può scomputare l’imposta sostitutiva già versata dall’imposta dovuta per effetto della nuova rivalutazione.

Inoltre, è possibile chiedere il rimborso dell’imposta sostitutiva pagata in passato:

- entro il termine di decadenza di 48 mesi, ai sensi dell’art. 38 del DPR 602/73;

- calcolato a decorrere dalla data in cui si verifica la duplicazione del versamento, cioè dalla data del versamento dell’intera imposta sostitutiva, o della prima rata, relativa all’ultima rivalutazione che viene effettuata.

Calcolo di convenienza in caso di rivalutazione di una partecipazione

Affinché il regime agevolato risulti conveniente in caso di cessione di una partecipazione non quotata è necessario che l’imposta sostitutiva del 14% applicata sul valore di perizia risulti inferiore al 26% della plusvalenza realizzata in assenza di affrancamento.

Questa verifica si può riassumere nella seguente formula:

14% × valore della quota da perizia < 26% × plusvalenza da cessione.

Considerato che il rapporto tra le due imposte è di 0,5384615 (14% / 26%), il regime agevolato risulta conveniente per il contribuente quando la plusvalenza realizzata risulta superiore al 53,84615% del valore della partecipazione rilevato in sede di perizia.

A titolo esemplificativo, si ipotizza una persona fisica che possiede una partecipazione in una società a responsabilità limitata in merito alla quale:

- il costo di acquisto è pari a 30.000,00 euro;

- il valore di perizia all’1.1.2022 risulta pari a 100.000,00 euro e tale ammontare coincide con il prezzo di vendita.

L’affrancamento della partecipazione sarebbe conveniente, in quanto costerebbe al contribuente 100.000,00 × 14% = 14.000,00, mentre la plusvalenza sulla partecipazione non affrancata sconterebbe un’imposta sostitutiva da capital gain pari a 18.200,00 euro (70.000,00 × 26%).

Se invece la plusvalenza realizzata fosse pari a 53.846,15 euro, l’imposta sostitutiva da capital gain sarebbe pari a 14.000,00 euro (53.846,15 × 26%), esattamente quanto il contribuente pagherebbe per affrancare una partecipazione non quotata periziata per un valore di 100.000,00 euro.

2) ALIQUOTA DEL 5% PER LE SOMMINISTRAZIONI DI GAS METANO

L’art. 2 del DL 17/2022 ha esteso, per il secondo trimestre 2022, le agevolazioni in termini di aliquota IVA per le somministrazioni di gas metano, già previste per l’ultimo trimestre 2021 (art. 2 del DL 130/2021) e per il primo trimestre 2022 (art. 1 co. 506 della L. 234/2021).

In particolare, si prevede l’applicazione dell’aliquota IVA del 5%, in via derogatoria rispetto a quanto ordinariamente stabilito, per le somministrazioni di gas metano usato per combustione per usi civili e industriali, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2022.

Qualora le somministrazioni di gas siano contabilizzate sulla base di consumi stimati, l’aliquota IVA del 5% si applica anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di aprile, maggio e giugno 2022.

L’aliquota IVA agevolata spetta anche in relazione agli impieghi di gas metano per combustione che fruiscono dell’esenzione dal pagamento dell’accisa o dell’accisa con aliquota ridotta.

Esclusioni

Non beneficiano dell’agevolazione in commento le somministrazioni di gas metano impiegato per autotrazione, nonché quelle di gas metano utilizzato per la produzione di energia elettrica.

3) CREDITO D’IMPOSTA PER LE IMPRESE ENERGIVORE

L’art. 4 del DL 17/2022 prevede un credito d’imposta a favore delle imprese a forte consumo di energia elettrica di cui al DM 21.12.2017.

In particolare, viene riconosciuto un credito d’imposta pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022 da tali imprese, i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, hanno subìto un incremento del costo per KWh superiore al 30% relativo al medesimo periodo dell’anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa.

Il credito d’imposta è riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta dalle suddette imprese e autoconsumata nel secondo trimestre 2022. In tal caso:

- l’incremento del costo per kWh di energia elettrica prodotta e autoconsumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione della medesima energia elettrica;

- il credito d’imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell’energia elettrica.

Utilizzo del credito d’imposta

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione mediante il modello F24;

- senza applicazione dei limiti annui alle compensazioni, di cui all’art. 34 co. 1 della L. 388/2000 e all’art. 1 co. 53 della L. 244/2007.

Trattamento fiscale

Il credito d’imposta:

- non concorre alla formazione del reddito e del valore della produzione ai fini dell’IRAP;

- non rileva ai fini della determinazione del pro rata di deducibilità degli interessi passivi e delle spese generali, di cui agli artt. 61 e 109 co. 5 del TUIR.

4) CREDITO D’IMPOSTA PER LE IMPRESE A FORTE CONSUMO DI GAS

L’art. 5 del DL 17/2022 introduce un credito d’imposta a favore delle imprese a forte consumo di gas naturale, pari al 15% della spesa sostenuta per l’acquisto del gas naturale consumato (non per usi termoelettrici) nel secondo trimestre del 2022. L’agevolazione spetta qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subìto un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Utilizzo del credito d’imposta

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione mediante il modello F24;

- senza applicazione dei limiti annui alle compensazioni, di cui all’art. 34 co. 1 della L. 388/2000 e all’art. 1 co. 53 della L. 244/2007.

Trattamento fiscale

Il credito d’imposta:

- non concorre alla formazione del reddito e del valore della produzione ai fini dell’IRAP;

- non rileva ai fini della determinazione del pro rata di deducibilità degli interessi passivi e delle spese generali, di cui agli artt. 61 e 109 co. 5 del TUIR.

- crediti d’imposta per LE imprese operanti nel settore dell’autotrasporto

5) CREDITI DI IMPOSTA PER LE IMPRESE OPERANTI NEL SETTORE DELL’AUTOTRASPORTO

L’art. 6 del DL 17/2022 prevede alcuni crediti d’imposta per le imprese operanti nel settore dell’autotrasporto.

Alle imprese esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto di ultima generazione Euro VI/D a bassissime emissioni inquinanti è riconosciuto, per il 2022, un credito d’imposta nella misura del 15% del costo di acquisto (al netto dell’IVA) del componente “AdBlue” necessario per la trazione dei mezzi.

Alle imprese esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto a elevata sostenibilità ad alimentazione alternativa a metano liquefatto è riconosciuto, per il 2022, un credito d’imposta nella misura del 20% delle spese sostenute (al netto dell’IVA) per l’acquisto di gas naturale liquefatto utilizzato per la trazione dei mezzi.

Utilizzo dei crediti d’imposta

I suddetti crediti d’imposta sono utilizzabili:

- esclusivamente in compensazione mediante il modello F24;

- senza applicazione dei limiti annui alle compensazioni, di cui all’art. 34 co. 1 della L. 388/2000 e all’art. 1 co. 53 della L. 244/2007.

Trattamento fiscale

I suddetti crediti d’imposta:

- non concorrono alla formazione del reddito e del valore della produzione ai fini dell’IRAP;

- non rilevano ai fini della determinazione del pro rata di deducibilità degli interessi passivi e delle spese generali, di cui agli artt. 61 e 109 co. 5 del TUIR.

6) CREDITO D’IMPOSTA PER INVESTIMENTI DI EFFICIENZA ENERGETICA NEL MEZZOGIORNO

L’art. 14 del DL 17/2022 riconosce fino al 30.11.2023 un credito d’imposta, nella misura massima consentita dal regolamento UE 651/2014, alle imprese che effettuano investimenti per ottenere una migliore efficienza energetica e promuovere la produzione di energia da fonti rinnovabili nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Utilizzo del credito d’imposta

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione mediante il modello F24;

- senza applicazione dei limiti annui alle compensazioni, di cui all’art. 34 co. 1 della L. 388/2000 e all’art. 1 co. 53 della L. 244/2007.

Trattamento fiscale

Il credito d’imposta:

- non concorre alla formazione del reddito e del valore della produzione ai fini dell’IRAP;

- non rileva ai fini della determinazione del pro rata di deducibilità degli interessi passivi e delle spese generali, di cui agli artt. 61 e 109 co. 5 del TUIR.

I CHIARIMENTI SUL NUOVO PATENT BOX

Il Decreto Fiscale (in particolar modo si tratta dell’articolo 6, D.L. 146/2021 convertito nella L. 215/2021) è intervenuto nella disciplina del “patent box” (agevolazione finalizzata ad incentivare gli investimenti su asset immateriali), di fatto trasformandolo in una maggiorazione nella deduzione dal reddito d’impresa dei costi sostenuti (si parla infatti anche di “super-deduzione”).

Tale disciplina ha peraltro subito alcune modifiche tramite la successiva Legge di Bilancio 2022.

La nuova disciplina agevolativa consente di maggiorare, ai fini delle Imposte dirette e dell’Irap, del 110% le spese sostenute nello svolgimento di attività di ricerca e sviluppo finalizzate al mantenimento, al potenziamento, alla tutela e all’accrescimento del valore dei software protetti da copyright, dei brevetti industriali e dei disegni e modelli giuridicamente tutelati.

Rispetto alla precedente disciplina del patent box, sono stati esclusi dal novero dei beni agevolabili i marchi di impresa e il know-how.

Il nuovo regime consente di recuperare, nel periodo di imposta in cui un bene immateriale agevolabile ottiene un titolo di privativa industriale, le spese di ricerca e sviluppo, sostenute negli otto periodi di imposta precedenti, che hanno contribuito alla sua creazione, maggiorandoli del 110%.

Viene prevista a favore dei contribuenti la possibilità di predisporre una documentazione idonea che permette di non essere assoggettati, al ricorrere di determinate condizioni, alla sanzione per infedele dichiarazione.

Con il provvedimento n. 48243 del 15 febbraio 2022 l’Agenzia delle entrate è intervenuta per fornire alcune indicazioni circa il funzionamento di tale disposizione.

Di seguito si riportano i principali chiarimenti.

Beni materiali agevolabili

L’agevolazione consente di maggiorare, in misura pari al 110%, le spese sostenute nello svolgimento delle attività rilevanti relative ai seguenti beni immateriali utilizzati, direttamente o indirettamente, nello svolgimento dell’attività di impresa:

- software protetto da copyright;

- brevetti industriali – ivi inclusi i brevetti per invenzione, le invenzioni biotecnologiche e i relativi certificati complementari di protezione – i brevetti per modello d’utilità, nonché i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori;

- disegni e modelli giuridicamente tutelati;

- 2 o più beni immateriali tra quelli indicati nelle precedenti lettere da a) a c), collegati tra loro da un vincolo di complementarietà, tale per cui la realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi sia subordinata all’uso congiunto degli stessi.

Attività rilevanti

Per attività rilevanti si intendono:

- le attività classificabili come ricerca industriale e sviluppo sperimentale ai sensi dell’articolo 2 del decreto Mise;

- le attività classificabili come innovazione tecnologica ai sensi dell’articolo 3 del decreto Mise;

- le attività classificabili come design e ideazione estetica ai sensi dell’articolo 4 del decreto Mise;

- le attività di tutela legale dei diritti sui beni immateriali.

Sono ricomprese tra le attività rilevanti anche quelle svolte dall’investitore mediante contratti di ricerca stipulati con università, enti di ricerca e organismi equiparati, nonché con società diverse da quelle che, direttamente o indirettamente, controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa. In tal caso, le attività rilevanti devono essere svolte sotto la direzione tecnica dell’investitore attraverso il proprio personale. Il contratto stipulato per lo svolgimento delle attività rilevanti deve prevedere che il rischio, tecnico e finanziario, di insuccesso sia posto a carico dell’investitore.

Definizione delle spese agevolabili

Le spese su cui applicare la maggiorazione della deduzione (ad esclusione di quelle sostenute con società che, direttamente o indirettamente, controllano l’impresa, ne sono controllate o sono controllate dalla stessa) sono:

- spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nello svolgimento delle attività rilevanti;

- quote di ammortamento, quota capitale dei canoni di locazione finanziaria, canoni di locazione operativa e altre spese relative ai beni mobili strumentali e ai beni immateriali utilizzati nello svolgimento delle attività;

- spese per servizi di consulenza e servizi equivalenti inerenti esclusivamente alle attività;

- spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività;

- spese connesse al mantenimento dei diritti su beni immateriali agevolati, al rinnovo degli stessi a scadenza, alla loro protezione, anche in forma associata, e quelli relativi alle attività di prevenzione della contraffazione e alla gestione dei contenziosi finalizzati a tutelare i diritti medesimi.

Non rilevano in ogni caso ai fini della determinazione delle spese agevolabili gli effetti derivanti da eventuali rivalutazioni o riallineamenti.

Le spese rilevano nel loro ammontare fiscalmente deducibile e sono imputate, ai fini del calcolo della maggiorazione del 110%, a ciascun periodo di imposta in relazione alla loro competenza.

Le quote di ammortamento, ai fini del calcolo della maggiorazione del 110%, vengono quantificate utilizzando il costo fiscalmente riconosciuto dei beni, ridotto dell’ammontare delle spese capitalizzate che hanno già usufruito della maggiorazione.

Attività rilevanti ai fini del meccanismo premiale

Nel periodo di imposta in cui uno dei beni immateriali agevolabili ottiene un titolo di privativa industriale, la maggiorazione del 110% può essere applicata alle spese sostenute per lo svolgimento delle attività rilevanti che hanno contribuito alla creazione del bene, purché dette spese non siano state sostenute dall’investitore oltre l’ottavo periodo di imposta precedente a quello in cui viene ottenuto il titolo di privativa.

Sono ricomprese tra le attività rilevanti anche quelle di ricerca fondamentale e di ideazione e realizzazione del software protetto da copyright.

In caso di operazioni straordinarie che comportano il trasferimento dell’azienda, o del ramo di azienda, cui sono riferibili le spese oggetto del meccanismo premiale, il diritto di apportare la variazione in diminuzione pari al 110% del loro importo spetta al soggetto che risulta titolare della predetta azienda, o ramo di azienda, nel periodo di imposta in cui viene ottenuto il titolo di privativa industriale.

Documentazione

Nel provvedimento l’Agenzia delle entrate si sofferma anche sui supporti documentali necessari per provare il sostenimento delle spese nell’ambito della attività connesse all’ottenimento dei beni immateriali agevolabili.

Per le micro-imprese e le piccole e medie imprese è possibile predisporre i prospetti riepilogativi secondo modalità semplificate, fornendo informazioni equipollenti, coerentemente con le dimensioni della propria struttura organizzativa e operativa.

Il contribuente che detiene la documentazione deve darne comunicazione all’Agenzia delle entrate nella dichiarazione relativa al periodo di imposta per il quale beneficia della maggiorazione. In assenza della comunicazione, il contribuente non può avvalersi della disapplicazione delle sanzioni previste in caso di rettifica da parte dell’Amministrazione finanziaria.

La consegna della documentazione all’Amministrazione finanziaria deve essere effettuata entro e non oltre 20 giorni dalla relativa richiesta.

Opzione

L’opzione per il nuovo patent box è comunicata nella dichiarazione dei redditi relativa al periodo di imposta al quale si riferisce; essa ha durata quinquennale ed è irrevocabile e rinnovabile.

CORRISPETTIVI TELEMATICI: L’AGENZIA CHIARISCE IL NUOVO TRACCIATO 7.0

Con l’inconsueto strumento della Consulenza Giuridica (si tratta della risposta n. 3 dello scorso 14 febbraio 2022) l’Agenzia delle entrate fornisce gli attesi chiarimenti in merito al nuovo tracciato XML (versione 7.0) che dallo scorso 1° gennaio 2022 deve essere obbligatoriamente utilizzato dai soggetti passivi per effettuare la trasmissione dei dati dei corrispettivi giornalieri di cui all’articolo 2, D.Lgs. 127/2015 a mezzo dei registratori telematici.

Semaforo rosso all’utilizzo della precedente versione 6.0

| Il primo importante chiarimento di carattere generale attiene alla possibilità di trasmettere i dati dei corrispettivi secondo le precedenti specifiche approvate nella versione 6.0. Sul punto l’Agenzia delle entrate, mostrando una certa rigidità, precisa che i file in versione 6.0 trasmessi dal 1° gennaio 2022 potranno essere accolti solo se riferiti ad operazioni di data precedente e se trasmessi nei termini legislativamente previsti (12 giorni dall’effettuazione dell’operazione). Laddove, quindi, la trasmissione avvenisse oltre i predetti termini si avrebbe di fatto una omessa trasmissione e, fatte salve eventuali ulteriori violazioni, a fronte di una corretta liquidazione dell’Iva dei corrispettivi sottesi, ciò comporterà l’applicazione dell’articolo 11, comma 2-quinquies, D.Lgs. 471/1997 e della relativa sanzione (sanzione che, si ricorda, si applica “per ciascuna trasmissione”, non potendo spontaneamente applicarsi, peraltro, la disciplina del cumulo giuridico recata dall’articolo 12, D.Lgs. 472/1997). |

Una serie di chiarimenti va invece ad interessare il corretto utilizzo dei “codici natura” allorquando si tratta di operazioni che non prevedono l’applicazione dell’imposta trattandosi di operazioni:

- escluse (codice N1)

- non soggette (codice N2)

- non imponibili (codice N3)

- esenti (codice N4).

Vediamo di seguito di rappresentare in forma schematica i principali chiarimenti forniti dall’Amministrazione finanziaria.

| Operazioni escluse (codice n1) | |

| Cessioni di beni a titolo di premio, sconto o abbuono | Dette cessioni non concorrono, ai sensi dell’articolo 15, D.P.R. 633/1972 a formare la base imponibile a condizione che le medesime siano previste nelle pattuizioni originarie, ovvero che non abbiano ad oggetto beni ad aliquota più elevata rispetto a quella relativa ai beni oggetto della cessione principale. Al contrario soggette a Iva le cessioni a titolo di sconto, premio o abbuono pattuite successivamente alla contrattazione originaria, non potendo tra l’altro trovare applicazione nella specie la disposizione di cui al punto n. 4 dell’articolo 2, che limita la tassazione delle cessioni gratuite soltanto a quelle di propria produzione o commercio. |

| Cauzione su imballaggi (vuoto a rendere) | Gli addebiti e gli accrediti relativi a somme versate a titolo di cauzione per imballaggi dei quali sia pattuita la resa, non concorrono, ai sensi dell’articolo 15, D.P.R. 633/1972 a formare la base imponibile della cessione ai fini Iva, a condizione che tali somme siano indicate distintamente in fattura (qualora entro il termine pattuito gli imballaggi non vengano restituiti, sull’ammontare dei medesimi si rende dovuta la relativa imposta). |

| Imposta di soggiorno | Il gestore della struttura ricettiva, pur divenendo responsabile dell’imposta, non assume la veste di soggetto passivo della stessa, che permane in capo ai clienti della struttura, sottoposti alla rivalsa. Risulta quindi applicabile al caso di specie l’articolo 15, comma 1, n. 3) del Decreto Iva, con utilizzo del relativo codice natura (N1). |

| Contributo manutenzione caldaie | La tariffa relativa al segno identificativo per l’attività di accatastamento, manutenzione e controllo degli impianti termici resta fuori dal campo di applicazione dell’Iva per carenza del presupposto oggettivo di cui all’articolo 3, comma 1, D.P.R. 633/1972; la fattispecie descritta esula, dunque, dal campo di applicazione del tributo. |

| Operazioni non soggette (codice n2) | |

| Cessioni gratuite di beni (omaggi) | Le cessioni gratuite di beni non prodotti, né normalmente commercializzati dall’impresa, non sono soggette a Iva ex articolo 2, comma 2, n. 4), D.P.R. 633/1972, se di valore non eccedente i 50 euro, ovvero, quando superiore, a fronte della non detraibilità dell’imposta sugli acquisti. Tale previsione, valida anche per i professionisti, comporta, nei documenti commerciali emessi in riferimento a tali prestazioni, l’utilizzo del codice natura N2. |

| Buoni multiuso | Per i buoni multiuso l’Iva sarà esigibile quando i beni o i servizi cui il buono si riferisce sono ceduti o prestati; qualsiasi trasferimento precedente non sarà soggetto a Iva. I trasferimenti (medio tempore) del buono corrispettivo multiuso non comportano anticipazione della cessione del bene o della prestazione di servizio e, pertanto, non assumono rilevanza ai fini Iva. Si ritiene pertanto che la cessione dei buoni effettuata dall’emittente a favore dell’azienda cliente non assuma rilevanza ai fini dell’Iva ai sensi dell’articolo 2, comma 3, lettera a), D.P.R. 633/1972. |

| Caparre confirmatorie e penitenziali | La caparra confirmatoria ex articolo 1385, cod. civ., anche se prevista da un’apposita clausola contrattuale, non costituisce il corrispettivo di una prestazione di servizi o di una cessione di beni, in quanto assolve ad una funzione risarcitoria, comune alla caparra penitenziale laddove il risarcimento è riconosciuto, in misura predeterminata, in favore di una parte a fronte della facoltà di recesso dell’altra (vedi articolo 1386, cod. civ.). La stessa non è, quindi, soggetta a Iva per mancanza del presupposto oggettivo di cui agli articoli 2 e 3, D.P.R. 633/1972 così come le somme versate a titolo di caparra confirmatoria, non costituendo un parziale pagamento anticipato del prezzo, non rientrano nell’ambito applicativo dell’Iva. |

| Campioni gratuiti di modifico valore | Ai sensi dell’articolo 2, comma 2, n. 4), del Decreto Iva, le cessioni gratuite di beni la cui produzione o il cui commercio rientra nell’attività propria dell’impresa sono operazioni imponibili ai fini Iva. Il successivo comma 3 dello stesso articolo prevede una deroga alla generale regola dell’imponibilità per le “cessioni di campioni gratuiti di modico valore appositamente contrassegnati”. Per rientrare in questa eccezione è necessario, quindi, che si verifichino le seguenti condizioni, richieste congiuntamente: 1) deve trattarsi di campioni gratuiti; 2) i beni devono essere appositamente contrassegnati; 3) i campioni devono essere di modico valore. |

| Valori bollati e postali | Il regime di non assoggettabilità all’Iva previsto dalla lettera i) del comma 3 dell’articolo 2, D.P.R. 633/1972 concernente “le cessioni di valori bollati e postali, marche assicurative e similari”, ha valenza oggettiva, con la conseguenza che dette cessioni devono considerarsi escluse dal campo di applicazione dell’imposta a prescindere dal soggetto, pubblico o privato, che le ponga in essere, purché, beninteso, si tratti di valori ancora utilizzabili venduti al valore facciale. |

| Beni soggetti a disciplina concorsi e operazioni a premio | Ai sensi dell’articolo 2, comma 3, lettera m), D.P.R. 633/1972 non sono considerate cessioni agli effetti dell’Iva “le cessioni di beni soggette alla disciplina dei concorsi e delle operazioni a premio di cui al R.D.L. 1933/1938, convertito nella L. 937/1939, e successive modificazioni ed integrazioni”. Al riguardo, si osserva che l’assegnazione del bene non può, per la parte corrispondente al pagamento del contributo, considerarsi “premio” e rientrare nella disciplina delle operazioni di cui al citato R.D.L. 1933/1938 e successive modificazioni. Dunque, esclusa la parte corrispondente al contributo il valore residuo della cessione risulta non soggetto a Iva e, come tale, inquadrabile nelle operazioni aventi natura N2. |

| Regime monofase | Il regime speciale Iva c.d. “monofase” è diretto a semplificare l’applicazione dell’imposta, prevedendone l’assolvimento in capo al solo soggetto che si trova a monte della catena produttiva-distributiva, sulla base del prezzo di vendita al pubblico del prodotto o del corrispettivo dovuto dall’utente, con la conseguenza che le successive operazioni, che si concretizzano, di fatto, nella mera distribuzione, sono considerate fuori del campo di applicazione dell’Iva ai sensi dell’articolo 74, comma 2, del Decreto Iva. |

| Regime forfettario | Sulla scorta di tali indicazioni, la “Guida alla compilazione delle fatture elettroniche e dell’esterometro”, disponibile sul più volte citato sito istituzionale della scrivente, ha precisato che il codice N2.2 va utilizzato “In tutti i casi in cui un soggetto Iva (ad esempio “forfettario”) non è obbligato ad emettere fattura”. Le indicazioni fornite risultano applicabili anche in tema di corrispettivi e documento commerciale per il quale, dunque, il codice natura da utilizzare nel caso di operazioni poste in essere dai soggetti che rientrano nel regime c.d. “forfetario”, è N2. |

| Operazioni non imponibili (codice n3) | |

| Cessioni a organismi internazionali | L’articolo 72 del Decreto Iva equipara a determinate condizioni (reciprocità, ammontare delle operazioni superiore a 300 euro, etc.) alle operazioni non imponibili di cui agli articoli 8, 8-bis e 9 del medesimo decreto, le operazioni effettuate nei confronti di organismi internazionali (ONU, NATO, Unione Europea, etc.). Non vi è dubbio quindi che dette operazioni, non diversamente da quanto accade per le esportazioni ed i servizi internazionali di cui ai richiamati articoli 8, 8-bis e 9 del Decreto Iva, vadano inquadrate tra quelle non imponibili, identificate con il codice natura N3. |

| Cessioni a viaggiatori extra UE | Nelle cessioni di beni a soggetti domiciliati o residenti fuori dall’Unione Europea disciplinate dall’articolo 38-quater del Decreto Iva i commercianti al minuto che memorizzano elettronicamente e trasmettono telematicamente all’Agenzia delle entrate i dati dei corrispettivi giornalieri documentano le cessioni di beni e le prestazioni di servizi mediante un documento commerciale, salvo nei casi di emissione della fattura. I due documenti sono tra loro alternativi e non concorrenti. Tuttavia, laddove il cedente, oltre ad emettere la fattura tax free, dovesse emettere il documento commerciale, lo stesso andrà emesso indicando il codice natura N3 solo nell’ipotesi di cui all’articolo 38-quater comma 1 del Decreto Iva (cessioni senza pagamento dell’imposta), rimanendo le ulteriori cessioni “normali” operazioni soggette ad imposta, salvo suo successivo rimborso al ricorrere delle condizioni legislativamente previste. |

| Operazioni esenti (codice n4) | |

| Cessioni/prestazioni Covid-19 | Nell’ambito dell’emergenza epidemiologica in corso, l’articolo 1, L. 178/2020 ha stabilito, fino al 31 dicembre 2022: al comma 452 che le cessioni della strumentazione per diagnostica per Covid-19 e le prestazioni di servizi strettamente connesse a tale strumentazione sono esenti da Iva ma con diritto alla detrazione ai sensi dell’articolo 19, comma 1, D.P.R. 633/1972;al comma 453 che si applica il medesimo trattamento per le cessioni di vaccini contro il Covid-19 e per le prestazioni di servizi strettamente connesse a tali vaccini. Precisa l’Agenzia delle entrate che per le operazioni in esame l’utilizzo del codice natura N4 (relativo alle operazioni esenti) è ammissibile a condizione che ciò non alteri il risultato della trasmissione telematica dei corrispettivi e della dichiarazione Iva. |

Il documento di prassi prosegue e conclude fornendo indicazioni in merito ad alcuni meccanismi particolari di applicazione dell’imposta sul valore aggiunto (come nel caso della cosiddetta “ventilazione” prevista dall’articolo 24, comma 3, del Decreto Iva) e con riferimento alle indicazioni da evidenziare nei diversi punti del blocco “4 <DatiRT>” dell’Allegato – Tipi Dati per i corrispettivi Versione 7.0.

La “ventilazione” dei corrispettivi

Con riferimento alla “ventilazione”, richiamando la circolare n. 3/E/2020, l’Agenzia delle entrate precisa che “l’avvento delle nuove regole sulla memorizzazione elettronica e l’invio telematico dei corrispettivi non ha abrogato le disposizioni precedentemente in essere e che, di conseguenza, la ventilazione dei corrispettivi è tutt’ora legittima, occorre precisare che tale procedura è espressamente contemplata dalle specifiche tecniche relative al funzionamento dei registratori telematici. Nel rinviare a tali documenti per tutti i dettagli del caso, è opportuno rammentare che nel documento commerciale rilasciato all’acquirente, in luogo della puntuale indicazione dell’aliquota Iva relativa al bene ceduto, come prevista anche dal layout del documento stesso, potrà essere inserito il valore “VI”, Ventilazione Iva”.

Alla luce di quanto sopra, deve dirsi che:

- nulla vieta, peraltro, che in luogo dell’utilizzo del valore “VI” (il quale può, e non necessariamente deve, essere impiegato), sul documento commerciale venga riportata l’aliquota del bene ceduto ovvero il codice natura dell’operazione laddove non rientrante tra quelle imponibili;

- la ventilazione non si applica alle prestazioni di servizi i cui corrispettivi, laddove si voglia comunque mantenere tale procedimento di registrazione e calcolo dell’imposta in riferimento alle cessioni di beni, potranno essere documentati tramite fattura.

Diamo ora conto – sempre in forma di rappresentazione schematica – dei principali chiarimenti forniti in merito ai contenuti da inserire nel blocco “4 <DatiRT>” dell’Allegato – Tipi Dati per i corrispettivi Versione 7.0.

| “4.1.5 <RifNormativo>” | Il blocco “4 <DatiRT>” – “4.1.5 <RifNormativo>” è rivolto, secondo quanto riportato nella “Descrizione funzionale” del blocco stesso, all’indicazione dell’“Eventuale riferimento normativo (ex articolo 21, comma 6, D.P.R. 633/1972)”. L’Agenzia delle entrate precisa che stante l’attuale quadro normativo e tecnologico in essere, si ritiene comunque possibile omettere tale espressa indicazione, considerandola assorbita da quella del corretto codice natura che identifica l’operazione. |

| “4.1.9 <BeniInSospeso>” | Si tratta, nella sostanza, di tutte quelle ipotesi in cui il pagamento del bene avviene (di solito in parte) prima della sua consegna, tramite il versamento di acconti o l’emissione (con successivo riscatto, i.e. presentazione al cedente/prestatore) di buoni corrispettivo c.d. “monouso”. Situazioni nelle quali l’operazione si considera effettuata ai fini Iva in un momento precedente alla consegna del bene o al completamento della prestazione (cfr. gli articoli 6 comma 4 e 6-ter del Decreto Iva). Pertanto: a) il blocco va sicuramente valorizzato laddove l’emittente del buono monouso sia il soggetto che cede il bene/presta il servizio; b) nell’ipotesi in cui il buono monouso venga emesso da un soggetto terzo e da questi ceduto all’acquirente, nel momento in cui l’acquirente riscatta il buono monouso presso un esercizio commerciale, l’esercente emette un documento commerciale riportando l’imponibile del corrispettivo non riscosso, per effetto del riscatto del buono monouso, nel campo 4.1.9 <BeniInSospeso>. |

| “4.2.5 <Ticket>” | Vale quanto osservato sub b) del precedente riquadro. |

| “4.1.11 <NonRiscossoFatture>” | Va indicato l’“Ammontare totale dei corrispettivi non riscossi contenuti nei documenti commerciali emessi e collegati a fatture…”. Come si evince da tale indicazione: a) essa riguarda tutte le operazioni (cessioni di beni e prestazioni di servizi) poste in essere per le quali l’intero corrispettivo sia non riscosso al momento dell’emissione del documento commerciale cui seguirà la fattura; b) sono ricomprese tutte le fatture, indipendentemente dal tempo di emissione e dunque sia quelle “immediate”, sia quelle differite ex articolo 21, comma 4, primo periodo e terzo periodo, lettera a), D.P.R. 633/1972; c) tra le fatture rientrano anche quelle nei confronti di terzi – i.e. soggetti diversi da coloro che ricevono il documento commerciale – aventi a oggetto i beni ceduti od i servizi resi indicati nel documento commerciale stesso; d) in ipotesi di corrispettivi riscossi, in tutto o in parte, anche se legati a successive fatture, il campo non va valorizzato con il relativo quantum. |

| “4.1.12 <TotaleDaFattureRT>” | Il blocco reca l’Importo totale dei corrispettivi, al netto dell’Iva, contenuti nelle fatture emesse da RT. Tale blocco deve essere valorizzato esclusivamente nell’ipotesi in cui l’RT, in grado di predisporre ed emettere anche fatture elettroniche, non fosse in grado di scorporare gli importi relativi alle fatture emesse dai corrispettivi giornalieri che vengono trasmessi all’Agenzia delle entrate al momento della chiusura. |

| “4.1.14 <NonRiscossoOmaggio>” | Il blocco prevede che in esso vada indicato l’Ammontare totale dei corrispettivi non riscossi per omaggi, da includere nell’ammontare imponibile totale da assoggettare ad Iva rappresentato dal campo 4.1.6 <ImportoParziale>. L’importo deve essere al netto dell’Iva. Va notato, tuttavia, che le già richiamate modifiche recate all’articolo 2, comma 5, D.Lgs. 127/2015 dall’articolo 1, comma 1109, lettera a), L. 178/2020, nella sostanza impongono che al completamento dell’operazione (cessione del bene/prestazione del servizio), anche qualora non vi sia un esborso di denaro, al cessionario/committente venga necessariamente rilasciato un documento commerciale (con l’eventuale importo non riscosso) o una fattura, non risultando ammissibili alternative. |

| “4.1.15 <CodiceAttivita>” | Nel blocco va inserito il codice attività, indicando senza separatori quanto presente nella tabella di ATECO di classificazione delle attività economiche, a cui l’importo parziale si riferisce. L’elemento dà conto dei corrispettivi derivanti dalle attività svolte dai soggetti tenuti alla comunicazione dei corrispettivi giornalieri, e quindi il campo: – può a scelta dell’esercente, essere utilizzato per rappresentare separatamente i corrispettivi riferibili a tutte le attività svolte, anche se gestite con un’unica contabilità ai fini Iva; – è possibile emettere un documento commerciale che riporta in modo “misto” cessioni di beni/prestazioni di servizi riferiti ad attività diverse, purchè l’RT riesca a costruire correttamente il file dei corrispettivi giornalieri da trasmettere, ad ogni chiusura, all’Agenzia delle entrate abbinando in modo corretto l’imponibile e l’Iva con il giusto codice ATECO; l’utilizzo del campo 4.1.15 <CodiceAttivita> è funzionale a tale scopo, cioè permettere di ricostruire i ricavi di ciascuna attività e di procedere alla corretta liquidazione dell’Iva periodica. |

| “4.2.3 <PagatoElettronico>” | Il bonifico bancario rientra nel novero dei pagamenti c.d. “elettronici”. L‘indicazione dello stesso nel blocco “4.2 <Totali>” – “4.2.3 <PagatoElettronico>” si riferisce alla necessità di riportare tale informazione indipendentemente dall’effettiva disponibilità delle somme (la c.d. “data disponibile” di cui alla circolare n. 1/E/2013). Alla luce di quanto sopra, laddove il bonifico copra l’intero prezzo dovuto per la cessione di beni/prestazione di servizi, i blocchi relativi al “non riscosso” non andranno compilati. |

| “4.2.4 <ScontoApagare>” | È rivolto all’indicazione dell’“Importo dello sconto applicato in fase di pagamento. In questo campo va indicato anche l’importo dei pagamenti effettuati con buono multiuso. L’importo deve essere al lordo dell’Iva…”. Si tratta dunque di ipotesi nelle quali, ferma la base imponibile della cessione di beni/prestazione di servizi, il cedente/prestatore non incassa materialmente (nelle sue varie forme: contante, pagamento elettronico, etc.) il denaro del corrispettivo da parte del cessionario/committente. |

Ulteriori indicazioni, infine, vengono fornite in relazione al significato della “matricola” che caratterizza ciascun registratore telematico (RT), alla possibilità che i documenti commerciali emessi dagli RT permettano la partecipazione alla cosiddetta lotteria degli scontrini e ai corretti comportamenti che deve tenere l’esercente nel caso di guasti che potrebbero interessare il registratore telematico.

Tralasciando i chiarimenti legali alla lotteria, andiamo a dare evidenza dei chiarimenti forniti in relazione a queste ultime tematiche.

La matricola dei Registratori Telematici (RT)

Mancato o irregolare funzionamento del Registratore Telematico

Le istruzioni ufficiali precisano che “In caso di mancato o irregolare funzionamento, per qualsiasi motivo, del Registratore Telematico, l’esercente richiede tempestivamente l’intervento di un tecnico abilitato e, fino a quando non ne sia ripristinato il corretto funzionamento ovvero si doti di altro Registratore Telematico regolarmente in servizio, provvede all’annotazione dei dati dei corrispettivi delle singole operazioni giornaliere su apposito registro da tenere anche in modalità informatica. Nelle specifiche tecniche allegate al presente provvedimento sono disciplinate le casistiche di guasto, dismissione, furto e cessione a qualsiasi titolo del Registratore Telematico”.

Sul punto l’Agenzia – premettendo che la memoria dei singoli punti cassa ed il registro di emergenza, anche laddove tenuto in modalità informatica, sono due strumenti concettualmente diversi – e che non vi è necessità di ricorrere al secondo laddove l’operazione sia documentata con un mezzo diverso, alternativo alla memorizzazione elettronica ed invio telematico dei corrispettivi (tipicamente, la fattura) – ai fini della massima semplificazione degli adempimenti ritiene che, nel rispetto delle ulteriori previsioni normative in essere – quali la tenuta di un’ordinata contabilità, la richiesta di intervento di un tecnico abilitato per la riparazione dei guasti, il corretto versamento delle imposte, etc. – la prima (memoria dei singoli punti cassa) possa essere utilizzata in luogo del secondo (registro di emergenza).

| per informazioni Ufficio Fiscale Apindustria Confapi Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

APPROFONDIMENTI

IL TRATTAMENTO FISCALE DELLE SPESE DI RAPPRESENTANZA

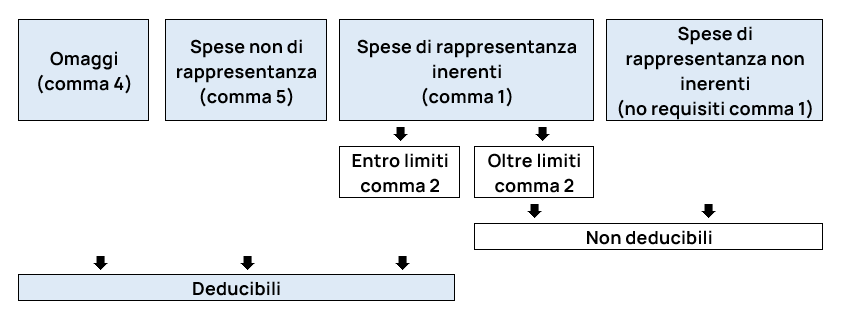

L’attuale disciplina delle spese di rappresentanza è contenuta nell’articolo 108, comma 2, Tuir che individua specifici criteri di qualificazione e limiti quantitativi di deducibilità fiscale delle stesse spese, rapportandole al volume dei ricavi dell’impresa.

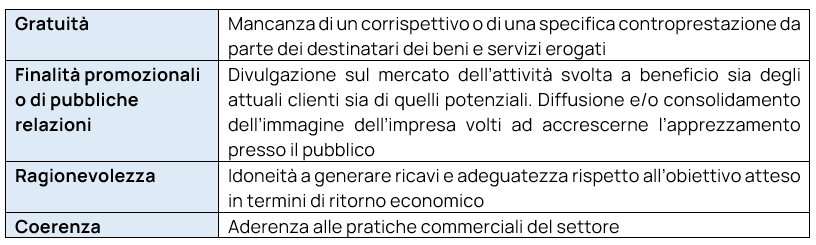

Le disposizioni attuative della citata disposizione sono contenute nel D.M. 19 novembre 2008 che richiede:

- che il sostenimento della spesa abbia finalità promozionali o di pubbliche relazioni e risponda comunque a criteri di ragionevolezza e coerenza;

- che la spesa non sia collegata ad una controprestazione (criterio della gratuità).

Sono individuate le seguenti tipologie di spesa:

Gli oneri che costituiscono spese di rappresentanza ex lege (comma 1)

Le spese di rappresentanza si distinguono dalle spese di pubblicità in ragione della gratuità dell’erogazione di un bene o di un servizio nei confronti di clienti o potenziali clienti.

Le spese di pubblicità sono invece caratterizzate dalla presenza di un contratto a prestazioni corrispettive con l’obbligo della controparte di pubblicizzare o propagandare il marchio o il prodotto dell’impresa al fine di incrementarne la domanda.

L’articolo 1, comma 1, primo periodo, D.M. 19 novembre 2008 individua l’inerenza delle spese di rappresentanza nell’effettivo sostenimento di spese per erogazioni a titolo gratuito di beni e servizi effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare anche potenzialmente benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore.

Secondo la circolare n. 34/E/2009 il requisito della coerenza deve essere verificato in alternativa a quello della ragionevolezza:

- se una spesa non è ragionevole in termini di costo/beneficio, ma risulta coerente con le pratiche del settore, essa può comunque essere considerata spesa di rappresentanza (deducibile entro il plafond);

- viceversa, se la spesa è ragionevole, essa può anche non essere coerente con le pratiche del settore.

L’articolo 108, comma 2, Tuir prevede la deducibilità delle spese di rappresentanza nel periodo di imposta del sostenimento se rispondenti ai requisiti di inerenza stabiliti dal D.M. 19 novembre 2008, anche in funzione della natura e della destinazione delle stesse.

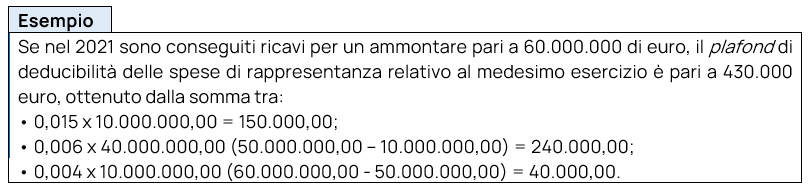

Le spese di rappresentanza vanno commisurate all’ammontare dei ricavi e proventi della gestione caratteristica dell’impresa, risultanti dalla dichiarazione dei redditi relativa al periodo d’imposta in cui le stesse sono sostenute, in misura pari:

- all’1,5% dei ricavi e altri proventi fino a 10.000.000 di euro;

- allo 0,6% dei ricavi e altri proventi per la parte eccedente 10.000.000 di euro e fino a 50.000.000 di euro;

- allo 0,4% dei ricavi e altri proventi per la parte eccedente 50.000.000 di euro.

L’eccedenza di spesa di rappresentanza rispetto ai limiti percentuali esplicitati non è deducibile.

L’articolo 3, comma 1, D.M. 19 novembre 2008 prevede una particolare disciplina per la deducibilità delle spese di rappresentanza sostenute dalle imprese di nuova costituzione, che permette il rinvio della deduzione di tali spese al periodo di imposta in cui vengono conseguiti i primi ricavi.

In aggiunta ai requisiti sopra esposti, il Legislatore ha istituito delle presunzioni legali utili a qualificare una spesa di rappresentanza.

L’articolo 1, comma 1, secondo periodo, D.M. 19 novembre 2008 ha individuato tipologie di spesa che sono considerate spese di rappresentanza a prescindere:

- viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni e dei servizi oggetto dell’attività caratteristica;

- feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali, di festività, dell’inaugurazione di nuove sedi, uffici o stabilimenti ovvero di mostre, fiere ed eventi in cui siano esposti i beni e i servizi dell’impresa;

- ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, inclusi i contributi erogati gratuitamente per convegni, seminari o manifestazioni, il cui sostenimento rientri nei requisiti di inerenza.

Eccezione

| Le spese relative a beni ceduti gratuitamente di valore unitario non superiore a 50 euro sono deducibili dal reddito di impresa senza considerare il meccanismo del plafond di deducibilità dell’articolo 108, comma 2, Tuir (omaggi). |

Le spese interamente deducibili (comma 5)

L’articolo 1, comma 5, D.M. 19 novembre 2008 individua una particolare tipologia di spese: si tratta di spese che meritano la piena deducibilità, salvo la verifica del limite del 75%, se si tratta di spese di vitto e alloggio. Si tratta delle seguenti spese:

- per ospitare clienti, anche potenziali, in occasione di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa o in occasione di visite a sedi, stabilimenti o unità produttive dell’impresa;

- per ospitare clienti, anche potenziali, sostenute nell’ambito di iniziative finalizzate alla promozione di specifiche manifestazioni espositive o altri eventi simili da parte di imprese la cui attività caratteristica consiste nell’organizzazione di manifestazioni fieristiche e altri eventi simili;

- sostenute direttamente dall’imprenditore individuale in occasione di trasferte effettuate per la partecipazione a mostre, fiere, ed eventi simili in cui sono esposti beni e servizi prodotti dall’impresa o attinenti all’attività caratteristica della stessa.

La necessità di prevedere una specifica disposizione è legata al fatto che quelle appena elencate sono spese che possono essere confuse con alcune di quelle qualificate di rappresentanza nel comma 1 del decreto, mentre si è ritenuto che esse avessero diritto a beneficiare della piena deducibilità; al contrario di quella prevista al comma 1. L’elencazione delle fattispecie del presente comma deve intendersi tassativa, come confermato dalla circolare n. 34/2009.

Con riferimento alle spese per l’ospitalità dei clienti effettivi o potenziali:

| L’Agenzia delle entrate afferma che si possono considerare clienti potenziali quelli che hanno già manifestato, ovvero possono manifestare, interesse all’acquisto verso i beni o servizi dell’impresa, ovvero siano i destinatari dell’attività caratteristica dell’impresa in quanto svolgono attività affine o collegata nell’ambito della filiera produttiva. |

L’Agenzia delle entrate ha avuto modo di affermare che i requisiti richiesti devono essere considerati tassativamente:

- il requisito oggettivo, in termini di luoghi espressamente previsti. Se il cliente, per la firma di un contratto, viene invitato in una località balneare, ovvero in una fiera dove l’impresa non espone, tale spesa non è interamente deducibile (sarà quindi spesa di rappresentanza);

- il requisito soggettivo, in termini di ospitalità per i soli clienti. Se vengono invitati agenti, fornitori, giornalisti ed esperti, etc., tale spesa non è a priori interamente deducibile, ma va considerata secondo le ordinarie regole di inerenza (si ritiene spesa di rappresentanza).

Tali spese devono però rispettare stringenti obblighi documentali, in particolare dovrà essere evidenziata la generalità dei soggetti ospitati.

| Visto il trattamento di favore per i clienti (effettivi o potenziali) l’Agenzia delle entrate si preoccupa di avere a disposizione gli elementi per collegare dette spese a tali soggetti. La documentabilità è talmente rilevante che un’eventuale irregolarità da tale punto di vista fa perdere il diritto alla deduzione integrale. Se la spesa è effettivamente stata sostenuta per l’ospitalità di un cliente, la questione documentale in alcuni casi non preoccupa: il biglietto aereo e l’albergo sono solitamente nominativi. Pare, invece, più difficile costituire la documentazione per altre spese, quali le spese di vitto (ad esempio, il pranzo al ristorante, in quanto sulla fattura non vengono stampati i nominativi dei soggetti che vi hanno partecipato). |

La circolare n. 34/E/2009 pare permettere l’integrazione della documentazione di supporto anche a posteriori, in occasione di un’eventuale verifica; si consiglia comunque di mantenere memoria del motivo di sostenimento della spesa integrando la descrizione del documento di spesa o della scrittura contabile in partita doppia.

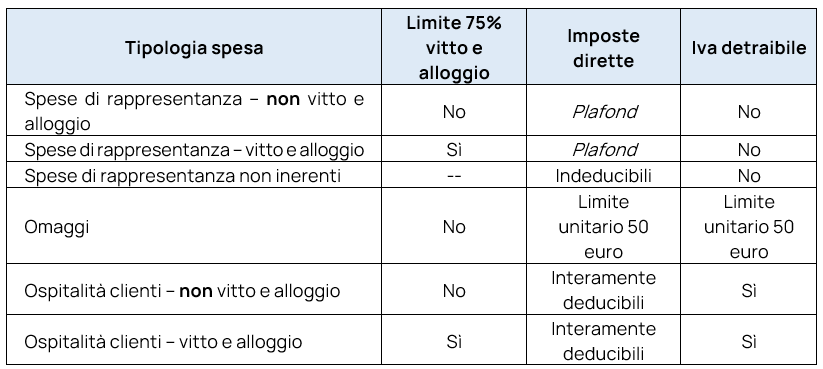

Contabilizzazione

Con queste regole base è possibile fornire un quadro delle varie possibilità che si possono verificare nell’azienda e quindi fornire un riepilogo delle modalità di contabilizzazione, il relativo trattamento fiscale e la possibilità di detrarre l’Iva (ovviamente se esposta nel documento di spesa registrato). Dal 2009 le spese di vitto e alloggio sono deducibili nel limite del 75% del costo sostenuto: se tali spese sono anche spese di rappresentanza, prima occorre ridurle al 75% e poi si procede alla verifica del plafond. In altri termini, le spese per vitto e alloggio qualificabili come spese di rappresentanza devono essere assoggettate:

- in via preliminare, alla disciplina prevista dall’articolo 109, comma 5, Tuir per le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande (75% del costo sostenuto);

- successivamente, alla verifica ai sensi dell’articolo 108, comma 2, Tuir ai sensi del quale l’importo delle predette spese deve essere sommato alle altre spese di rappresentanza e la cui deducibilità deve rispettare il plafond di deducibilità calcolato percentualmente sul volume dei ricavi.

Diverso è invece il trattamento tributario delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande che rientrano nella disciplina delle spese per “ospitalità clienti”: tali spese non sono da qualificare come spese di rappresentanza e non sono soggette al plafond di deducibilità ma sono deducibili al 75% del loro ammontare.

Si consiglia pertanto, come suggerito dalla stessa Agenzia delle entrate nella citata circolare n. 34/E/2009, di osservare nella registrazione dei documenti la seguente suddivisione conforme alle categorie del decreto, in modo tale da rendere possibile una corretta e immediata verifica della quota deducibile (sia in sede di compilazione della dichiarazione dei redditi, sia da parte dei verificatori):

Per quanto riguarda la disciplina prevista ai fini Iva, l’articolo 19-bis1, comma 1, lettera h), D.P.R. 633/1972 rinvia la detrazione dell’imposta sul valore aggiunto delle spese di rappresentanza alla disciplina prevista per le imposte sui redditi, prevedendo che non è ammessa in detrazione l’Iva assolta sulle spese di rappresentanza tranne quelle sostenute per l’acquisto di beni di costo unitario non superiore a 50 euro.

Indipendentemente dal fatto che la spesa sia deducibile ai fini delle imposte sui redditi in tutto o in parte nel rispetto del plafond, se è qualificata come spesa di rappresentanza, è preclusa la detrazione dell’imposta sul valore aggiunto. Al contrario, le spese di ospitalità clienti permettono la detrazione dell’Iva, proprio perché non sono qualificate spese di rappresentanza.

| per informazioni Ufficio Fiscale Apindustria Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |

SCADENZIARIO

PRINCIPALI SCADENZE DAL 16 MARZO AL 15 APRILE 2022

Di seguito evidenziamo i principali adempimenti dal 16 marzo al 15 aprile 2022, con il commento dei termini di prossima scadenza.

| Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall’articolo 7, D.L. 70/2011. |

| SCADENZE FISSE | |

| 16 marzo | Versamenti Iva mensili Scade oggi il termine di versamento dell’Iva a debito eventualmente dovuta per il mese di febbraio. I contribuenti Iva mensili che hanno affidato a terzi la contabilità (articolo 1, comma 3, D.P.R. 100/1998) versano oggi l’Iva dovuta per il secondo mese precedente. Versamento dei contributi Inps Scade oggi il termine per il versamento dei contributi Inps dovuti dai datori di lavoro, del contributo alla gestione separata Inps, con riferimento al mese di febbraio, relativamente ai redditi di lavoro dipendente, ai rapporti di collaborazione coordinata e continuativa, ai compensi occasionali, e ai rapporti di associazione in partecipazione. Versamento delle ritenute alla fonte Entro oggi i sostituti d’imposta devono provvedere al versamento delle ritenute alla fonte effettuate nel mese precedente: sui redditi di lavoro dipendente unitamente al versamento delle addizionali all’Irpef; sui redditi di lavoro assimilati al lavoro dipendente; sui redditi di lavoro autonomo; sulle provvigioni; sui redditi di capitale; sui redditi diversi; sulle indennità di cessazione del rapporto di agenzia. Versamento ritenute da parte condomini Scade oggi il versamento delle ritenute operate dai condomini sui corrispettivi corrisposti nel mese precedente riferiti a prestazioni di servizi effettuate nell’esercizio di imprese per contratti di appalto, opere e servizi. Tassa annuale vidimazione libri sociali Scade il termine per le società di capitali per il versamento della tassa annuale vidimazione libri sociali. La misura dell’imposta è pari a 309,87 euro. Qualora l’entità del capitale sociale esistente al 1° gennaio 2022 sia superiore a 516.456,90 l’imposta è dovuta nella misura di 516,46 euro. Versamento saldo Iva annuale Entro oggi i contribuenti che hanno un debito d’imposta relativo all’anno 2021, risultante dalla dichiarazione annuale, devono versare il conguaglio annuale dell’Iva. Il versamento può essere effettuato anche entro il più lungo termine previsto per il pagamento delle somme dovute, maggiorando gli importi da versare degli interessi nella misura dello 0,40% per ogni mese o frazione di mese a decorrere dal 16 marzo. ACCISE – Versamento imposta Scade il termine per il pagamento dell’accisa sui prodotti energetici a essa soggetti, immessi in consumo nel mese precedente. Invio dati per dichiarazione precompilata Entro oggi scade l’invio telematico dei dati per la dichiarazione precompilata ai fini della predisposizione del modello Redditi PF 2022 o 730/2022, da parte dei soggetti obbligati. Certificazione Unica Scade l’invio telematico da parte dei sostituti di imposta della Certificazione Unica relativa ai redditi 2021. Scade anche il termine per la consegna della certificazione ai percettori. Cupe Ultimo giorno utile per consegnare ai soci (o agli associati in partecipazione con apporto di capitale o misto) la certificazione degli utili/dividendi corrisposti nel 2021 dalle società di capitali. |

| 25 marzo | Presentazione elenchi intrastat mensili Scade oggi, per i soggetti tenuti a questo obbligo con cadenza mensile, il termine per presentare in via telematica l’elenco riepilogativo degli acquisti e delle vendite intracomunitarie effettuate nel mese precedente. |

| 31 marzo | Credito di imposta spese di pubblicità Scade oggi il termine per l’invio telematico della prenotazione dell’agevolazione per le spese sostenute o da sostenere nel 2022. Presentazione elenchi Intra 12 mensili Ultimo giorno utile per gli enti non commerciali e per gli agricoltori esonerati per l’invio telematico degli elenchi Intra-12 relativi agli acquisti intracomunitari effettuati nel mese di gennaio. Presentazione del modello Uniemens Individuale Scade oggi il termine per la presentazione della comunicazione relativa alle retribuzioni e contributi ovvero ai compensi corrisposti rispettivamente ai dipendenti, collaboratori coordinati e continuativi e associati in partecipazione relativi al mese di febbraio. Modello EAS Scade oggi l’invio del modello EAS per comunicare le variazioni intervenute nel 2021. FIRR Scade oggi il versamento per le case mandanti della quota destinata al Fondo indennità risoluzione rapporto relativo al 2021. |

| 7 aprile | Comunicazione telematica spese per interventi edilizi oggetto di opzione Ultimo giorno per la comunicazione telematica all’Agenzia delle entrate delle spese sostenute nel 2021 per interventi edilizi sugli immobili oggetto di opzione per lo sconto in fattura o la cessione del credito. |

| 15 aprile | Registrazioni contabili Ultimo giorno per la registrazione cumulativa nel registro dei corrispettivi di scontrini fiscali e ricevute e per l’annotazione del documento riepilogativo delle fatture di importo inferiore a 300 euro. Fatturazione differita Scade oggi il termine per l’emissione e l’annotazione delle fatture differite per le consegne o spedizioni avvenute nel mese precedente. Registrazioni contabili associazioni sportive dilettantistiche Scade oggi il termine per le associazioni sportive dilettantistiche per annotare i corrispettivi e i proventi conseguiti nell’esercizio di attività commerciali nel mese precedente. Le medesime disposizioni si applicano alle associazioni senza scopo di lucro. |

| per informazioni Ufficio Fiscale Apindustria Confapi Brescia: tel. 03023076 – fax 0302304108 – email fiscale.tributario@confapibrescia.it |